<股市行情鑫东财配资>保险避坑指南:这5种保险最浪费钱!最后一种很多家庭已中招

这5种保险,买了就等于浪费钱!尤其是最后一种

朋友们,我是从业20年的艳姐。干了这么多年,最心痛的就是看到大家辛辛苦苦赚来的钱,花在了不合适的保险上。今天我就冒昧说点大实话,盘一盘最容易“白花钱”的5种保险,特别是最后一种,很多家庭都中招了!

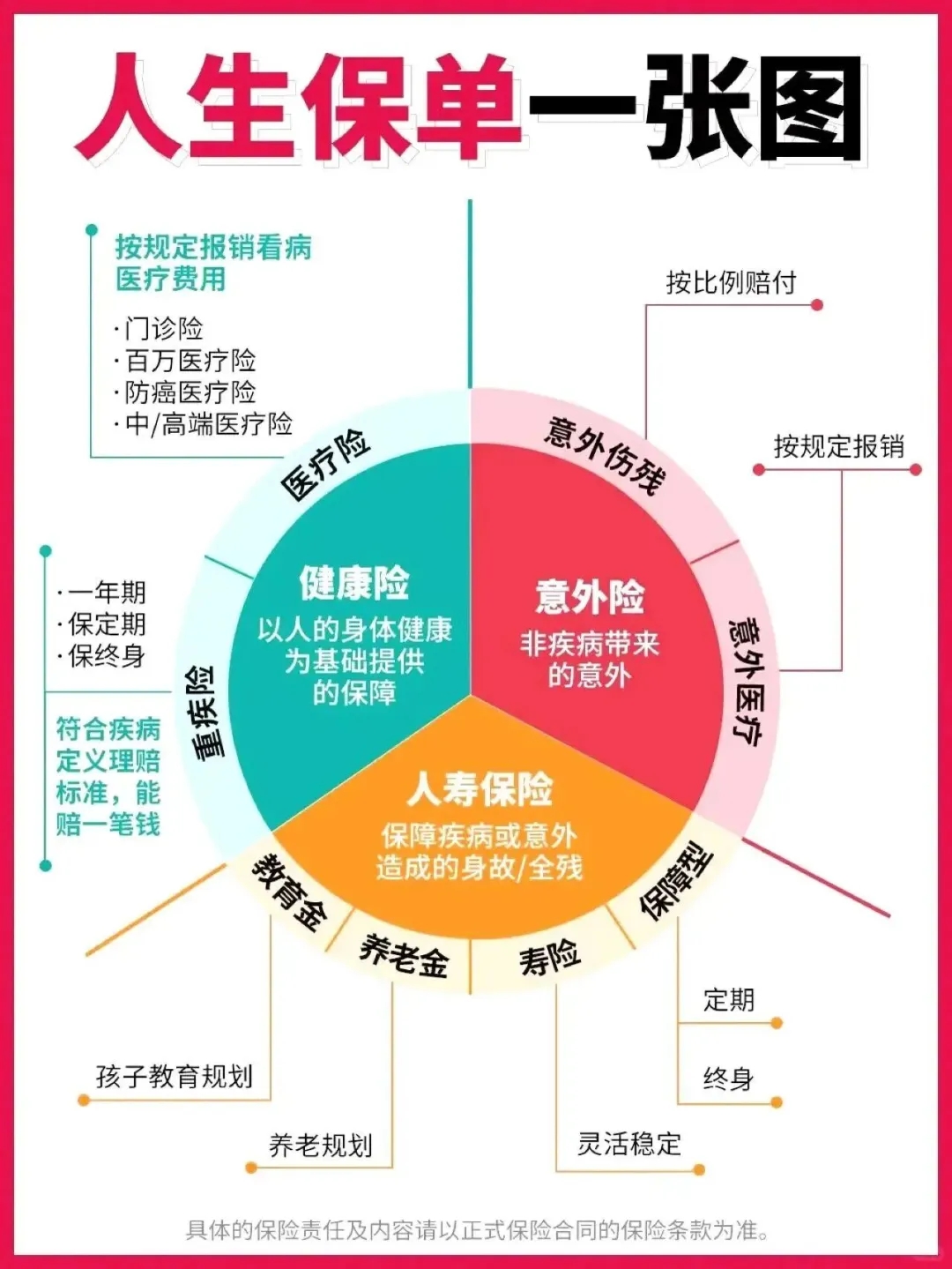

第一种:“全家桶”式捆绑保单

这种保单号称“一张保全家”,重疾、意外、医疗、寿险全打包在一起,看起来省心。但真相是:“大杂烩”往往不精!它通常主险价格虚高,附加险保障力度却不足。算下来总保费高昂,还不如拆开单独买,能省下30%-50%的钱!艳姐说: 买保险要像点菜,单点往往比套餐更实惠、更精准。

第二种:保费倒挂的寿险

简单说,就是你要交的总保费,比出事能赔的保额还要高!这在一些给老年人买的寿险里特别常见。这已经完全丧失了保险的杠杆保障作用。艳姐说: 买任何保险前,都请算一算“保费/保额”的杠杆比,性价比是一眼能看出来的。

第三种:长期意外险

这类产品动辄交20-30年,保到70岁,每年保费一两千。但市面上一年期的综合意外险,每年只要两三百,核心保障(意外身故/伤残、医疗)一模一样。多花的钱,并没有换来多余的保障。艳姐说: 意外险是迭代最快的产品,买一年期的,灵活又划算。

第四种:返还型意外险

“不出事,保费还能拿回来?”听着很诱人。但它通常只保障“全残”或“身故”,普通的“断根骨头”这种伤残可能一分不赔。而且,为了“返还”功能,你多交了好几倍的钱。艳姐说:保障归保障,储蓄归储蓄。想拿返还的钱,不如自己存下来,流动性还更强。

第五种:给小孩买寿险(尤其是终身型)

这一点,是很多家长最容易踩的坑!

寿险是保障“家庭经济支柱”身故后,家人的生活不受巨大影响的。孩子不承担家庭经济责任,买寿险意义何在?而且,监管有规定,未成年人身故保额有限制(10岁以下不超过20万保险避坑指南:这5种保险最浪费钱!最后一种很多家庭已中招,18岁以下不超过50万)用经济学分析保险,买高了也没用。艳姐说:爱孩子,就把钱花在刀刃上!优先配齐孩子的重疾险、医疗险和意外险,寿险真的没必要。

结束语:

保险本身是个好东西,但买错了,就是钱险两空。我的经验就是:保障先行,理财在后;保额为先,品牌为后。你家里有这几类“闲置”的保单吗?拿出来对照看看,欢迎在评论区分享你的经历!

我是艳姐,关注我,明明白白买对保险。

股票价值计算公式全解析:3种核心方法、5大股票类型,一文掌握

股票价格的计算公式股票价值三种计算公式:1、股票价值=市盈率...(166 )人阅读时间:2025-11-07

保险避坑指南:这5种保险最浪费钱!最后一种很多家庭已中招

这5种保险,买了就等于浪费钱!尤其是最后一种朋友们,我是从业...(123 )人阅读时间:2025-11-07

个险行业真的不行了吗?人海战术才是原罪,保险代理人十年大起大

前言十年前原保监会一纸通知取消保险代理人资格考,把从业人员筛...(146 )人阅读时间:2025-11-07

股票配股需自行买入吗?配股股票何时能卖及相关要点

股票配股需要用户自行买入,没有券商交易软件可以帮助用户自动进...(192 )人阅读时间:2025-11-06 一、显性成本与隐性成本构成图谱外汇交易的真实成本由显性点差与...

一、显性成本与隐性成本构成图谱外汇交易的真实成本由显性点差与... 图源:图虫创意8月2日,2021年度《财富》世界500强排行...

图源:图虫创意8月2日,2021年度《财富》世界500强排行... 有业内人士建议,应从内外部同时加强对券商债券投顾业务的精细化...

有业内人士建议,应从内外部同时加强对券商债券投顾业务的精细化... 兄弟们,这次的护盘行动绝对有高人指点,而且这次国家队的表现我...

兄弟们,这次的护盘行动绝对有高人指点,而且这次国家队的表现我...