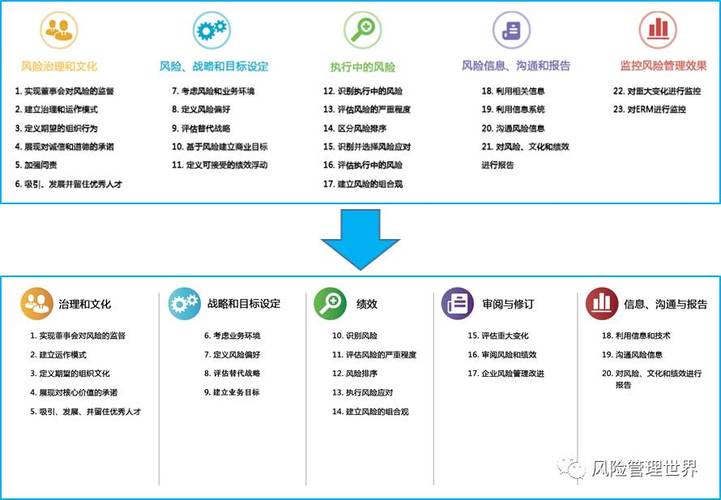

<股市行情鑫东财配资>银行风险管理课后测试:两项投资的风险回报组合

风险管理与金融机构第四版约翰・C・赫尔附加问题()的答案第一章:导论假设一项投资的平均回报率为8%标准差为14%另一项投资的平均回报率为12%标准差为20%收益率之间的相关性为0.3。制作一类似于图1.2的图表,显示两项投资的其他风险回报组合。答:第一次投资w1和第二次投资w2=1-w1的影响见下表。可能的风险回报权衡围如下图所示。w1w2仙p①P0.01.012%20%0.20.811.2.05%0.40.610.4.69%.22%.97%1.00.08.0.00.14仇06D.040.020 0„05 0.1 0.15 0.2 0.25市场预期收益率为12%无风险U益率为7%市场收益率的标准差为15%一个投资者在有效前沿创建一个投资组合,预期回报率为 10%另一个是在有效边界上创建一个投资组合,预期回报率为20%两个投资组合的回报率的标准差是多少?答: 在这种情况下,有效边界如下图所示。预期回报率为 10%寸,回报率的标准差为9%与20%勺预期回报率相对应白^回报率标准差为39%rn一家银行估计,其明年利润正态分布,平均为资产的0.8%,标准差为资产的2%公司需要多少股本(占资产的百分比):(a)99%!定其在年底拥有正股本;(b)99.9%确定其在年底拥有正股本?忽略税收。答:(一)银行可以99%!定利润将优于资产的0.8-2.33X2或-3.85%。因此,它需要相当于资产3.85%的权益,才能99%!定它在年底的权益为正。(二)银行可以99.9%!定利润将大于资产的0.8-3.09X2或-5.38%。因此,它需要权益等于资产的5.38%,才能99.9%确定它在年底将拥有正权益。投资组合经理维持了一个积极管理的投资组合, beta值为0.2。去年,无风险利率为5%主要股票指数表现非常糟糕,回报率约为-30%。投资组合经理产生了-10%的回报,并声称在这种情况下是好的。讨论这个表述。答:当市场预期回报率为-30%寸,贝塔系数为0.2的投资组合的预期回报率为0.05+0.2X(-0.30-0.05)=-0.02或-2%。实际回报率-10%比预期回报率差。投资组合经理的阿尔法系数达到了 -8%!第二章银行2.15.监管机构计算,(见第2.2节)将报告一项平均值为60万美元、标准差为200万美元的正态分布利润。除了表2.2中的资本外,监管机构还应要求多少股本才能保证99.9%的资本不被亏损冲销?答:利润不低于0.6-3.090X2.0=-558万美元的可能性为99.9%。监管机构将需要58万美元的额外资本。2.16.解释存款保险的道德风险问题。如何克服它们?答:存款保险使存款人对银行的财务状况不那么担心。因此,银行可能能够承担更多的风险,而不会面临存款流失的危险。这是道德风险的一个例子。(保险的存在改变了当事人的行为,导致保险合同的预期支出更高。)银行对其所承担的风险保持足够的资本的监管要求降低了他们承担风险的动机。避免道德风险问题的一种方法(在美国使用)是,让银行为存款保险支付的保费取决于对其所承担风险的评估。2.17. 荷兰拍卖的竞拍者如下:/的8$80.00C30,0削$55,MD400聃$3&和$42.()0F40,000$42册(j5。0阳*近闾H5也小阳$6().()0此次拍卖的股票数量为21万股。投资者付出的价格是多少?每位投资者可获得多少股份?答:当从高到低排序时,竞买人是 B、H、G A、E和F、D和G个人B、H、C,总共出价16万股。个人E和F竞购另外80000股。因此,投资者支付的价格是E和F的出价(即42美元)。个人B,H,C,和A得到他们出价的全部股份。个人E和F各获得25000股。2.18.一家投资银行被要求承销一家公司发行的 1000万股股票。它正试图在以每股10美元的价格购买股票的坚定承诺和以每股20美分的价格出售股票的最大努力之间做出决定。解释两种选择的利弊。答:如果它成功出售全部1000万股,其费用将为200万美元。如果它能够以10.20美元的价格出售这些股票,这也将是它在坚定承诺安排中的利润。这一决定可能取决于 a)以10.20美元以上的价格出售股票的可能性的估计; b)投资银行的风险偏好。例如,如果该行95颊定它将能够以10.20美元以上的价格出售这些股票,它很可能会选择一个坚定的承诺。但如果评估这种可能性只有50斌60%它可能会选择一个最佳努力安排。第三章保险公司和养老基金3.16条。(提供电子表格)。使用表3.1计算保险公司向60岁男子签发的500万美元三年期人寿保险合同应收取的最低保费。假设保险费是在每年年初支付的,死亡总是发生在一年的中途。无风险利率为每年6%(每半年复利)。答:一、二、三年死亡的无条件概率可从表3.1计算如下:第一年:0.第二年:(1-0.)X0.=0.第三年:(1-0.)X(1-0.)X0.=0.因此,0.5倍、1.5倍、2.5倍的预期支出分别为55230.00美元、58521.35美元和62192.17美元。它们的现值为.20美元。这个人的生存概率是第0年:1第1年:1-0.=0.第2年:1-0.-0.=0.97725因此,每年每支付一美元的保费的现值为2.最低保险费是160,824.,824.202.=57427.83或57427.83美元。3.17保险公司每年损失的特定类型是一个合理的近似正态分布,均值为 1亿5000万美元,标准偏差为5000万美元。(假设保险公司承担的风险是完全非系统性的)一年无风险利率为每年5%每年复利。估计下列费用:(a)按比例在一年支付保险公司费用60%勺合同(b)如果损失超过2亿美元,在一年支付1亿美元的合同。答:(a)以百万美元计的损失按平均值150和标准差50正态分布。因此,再保险合同的赔付是正态分布的,平均值为90,标准差为30。假设再保险公司认为它可以分散风险,那么再保险的最低成本是

901.901.05=85.71或8571万美元。(b)损失大于2亿美元的概率是正态分布变量大于平均值以上一个标准差的概率。这是0.1587。因此,百万美元的预期收益为0.=15.87,合同价值为15.87 人南二15」1个或1511万美元。.在某一年,利率下降200个基点(2%,股票价格持平。讨论这对固定收益养老金计划(60烟资于月£票,40烟资于债券)的影响。答:当利率下降时,债券的价值增加。因此银行风险管理课后测试,债券组合的价值应该会增加。但是,在确定养老金负债的价值时,将采用较低的贴现率。这将增加负债的价值。对养老金计划的净影响可能是负面的。这是因为利率的下降影响到 100%勺负彳S和40%勺资产。条。(提供电子表格)假设在某个固定收益养老金计划中(a)雇员工作45年,工资实际增长率为2%(b)他们退休时的养老金相当于他们最后工资的70%这种养老金的增长率是通货膨胀率减去1%(c)养老金领取期限为18年。(d)养老基金的收入投资于债券,债券的收益率为通货膨胀率加上 1.5%。估计如果要保持偿付能力,必须向养老金计划支付的雇员工资的百分比。(提示:所有计算都要用实际而不是名义美元。)答:员工的工资对答案没有影响。(这是因为它具有向上或向下缩放所有数字的效果。)如果我们假设初始工资为美元,并且每年复合2%勺实际增长率,则45年结束时的最终工资为.31美元。电子表格与结合使用,显示所需的供款率25.02%(雇员加雇主)。到45年工作年限结束时,捐款额增至.51美元(这假设每年1.5%的实际回报率是复合的)在接下来的18年里,在所做的假设下,这个值减少到零。这一计算证实了在第3.12节中定义的利益计划需要更高的贡献率,即那些在实践中存在的点。第4章:共同基金和对冲基金投资者于2015年1月1日以每股50美元的价格购买共同基金的100股股票。该基金在2015年和2016年期间每股股息分别为2美元和3美元。这些都是再投资于基金。该基金2015年和2016年的已实现资本收益分别为每股5美元和每股3美元。投资者在2017年以每股59美元的价格出售基金股份。解释投资者是如何纳税的。答:投资者在2015年和2016年分别支付200美元和300美元的股息税。投资者还必须对基金实现的资本利得纳税。这意味着, 2015年和2016年将分别对500美元和300美元的资本利得缴纳税款。所有这一切的结果是,股票的基础从 50美元增加到63美元。2017年59美元的出售导致每股4美元或总计400美元的资本损失。对于共同基金来说,好年景之后是同样糟糕的年景。它连续几年的收入分别为 +8%-8%、+12%-12%。投资者这四年的总回报是多少?答:投资者的总体回报是1.08X0.92X1.12X0.88-1=-0.0207四年-2.07%。.一个由基金组成的基金将其资金分为五个对冲基金,五个基金在特定年份的税前收益分别为-5%、1%口20%基金中的基金收取1力口10%勺费用,对冲基金收取2加20%勺费用。对冲基金的激励费按管理费后的回报率计算。基金之基金奖励费以其投资之对冲基金之平均回报净额(扣除管理费及奖励费)及扣除其本身管理费后计算之。投资的总回报是多少?基金中的基金、对冲基金和基金中的投资者是如何划分的?答:投资的总回报率平均为-5%、1%口20%即8.2%。对冲基金费用分别为2%2%3.6%、4.6%?口5.6%。平均3.56%。因此,对冲基金费用后的基金收益率分别为-7%、-1%、6.4%、10.4%^14.4%。平均4.64%。基金的基金费用为1%+0.364喊1.364%,留给投资者3.276%。因此,所得收益按下表所示进行分配。对冲基金获得的回报8.200%对冲基金费用3.560%

基金费用1.364%3.276%投资回报基金费用1.364%3.276%对冲基金收取2%口20%勺费用。养老基金投资于对冲基金。 将养老基金的回报率作为对冲基金回报率的函数基金。答:图表如下所示。如果对冲基金回报率小于2%则养老基金回报率小于对冲基金回报率2%如果超过2%养老基金的回报率低于对冲基金的回报率2%加上超过2%勺回报率的20%第五章金融市场交易目前股价为94美元,执行价为95美元的三个月期欧洲看涨期权目前售价为 4.70美元一个认为股价会上涨的投资者正试图在购买 100股股票和购买2000份看涨期权(即20份合约)之间做出决定。两项战略都涉及9400美元的投资。你会给什么建议?为了让期权策略更赚钱,股价必须上涨多高?答:投资看涨期权会带来更高的风险,但会带来更高的回报。如果股票价格保持在94美元,购买看涨期权的投资者损失9400美元,而购买股票的投资者既没有收益也没有损失。如果股票价格上升到120美元,购买看涨期权的投资者就会获利2000X(120-95)-9400=40600美元买股票的投资者获利100X(120-94)=2600美元如果股价上涨到一个水平银行风险管理课后测试:两项投资的风险回报组合,即100X(S-94)=2000(S-95)-9400S=100因此,如果股价上涨到100美元以上,期权策略的利润会更高。一种由标准石油公司发行的债券,其作用如下。持有人没有收到利息。在债券到期时,该公司承诺支付1000美元,再加上根据当时油价计算的额外金额。额外的金额等于170美元的乘积,以及到期时每桶石油价格超过 25美元的部分(如果有的话)。支付的最大额外金额为2550美元(相当于每桶40美元)。表明该债券是一种常规债券、执行价格为25美元的石油看涨期权的多头头寸和执行价格为40美元的石油看涨期权的空头头寸的组合。答:假设ST是债券到期时的油价。除1000美元外,标准石油债券还支付:STSt>$2:170(St-25)St>$40:2,550这是执行价为25的170个石油看涨期权的收益减去执行价为40的170个石油看涨期权的收益。因此,该债券相当于普通债券加上执行价格为 25美元的170个石油看涨期权的多头头寸,再加上执行价格为40美元的170个石油看涨期权的空头头寸。投资者持有所谓的石油牛市价差。目前黄金价格为每盎司1500美元。一年交货的远期价格是1700美元。套利者每年可以借10%勺钱。套利者应该怎么做?假设储存黄金的成本为零,黄金不提供收入。答:套利者今天可以借钱购买100盎司的黄金,并在一年以100盎司的黄金短期期货合约交割。这意味着黄金以每盎司1500美元的价格买入,以每盎司1700美元的价格卖出。回报率(每年约13%大于借款成本的10%这是一个如此有利可图的机会,套利者应该购买尽可能多盎司的黄金,并在相同数量的盎司上做空期货合约。不幸的是,像这样有利可图的套利机会在实践中很少出现。一家公司的投资收益为伦敦银行同业拆借利率减去 0.5%。解释如彳使用表5.5中的报价将其转换为(a)三年期、(b)五年期和(c)十年期固定利率投资。答:(a)通过签订三年期互换协议,在该协议中,该公司获得 6.21%的收益,并支付伦敦银行同业拆借利率(LIBOR),该公司三年期的收益为5.71%。(b)通过五年期互换,公司获得6.47%的收益,并支付伦敦银行同业拆借利率(LIBOR),公司五年期的收益为5.97%。(c)通过进行掉期交易,该公司在10年获得6.83%的收益并支付伦敦银行同业拆借利率,10年获得6.33%的收益。什么头寸相当于在某一日期以K买入资产的远期合约,以及在该日期以 K卖出资产的欧洲看跌期权的长期头寸?答:该头寸与当日以K买入资产的欧式看涨期权相同。如果(a)CP禾I」率为6.5%,国债收益率曲线持平于6%以及(b)CM」率为7.5%,国债收益率曲线持平于7%且每半年复利一次,则估计P&GS商业快照5.4中5/30掉期的利率。答:(a)当商业票据利率为6.5%,半年期国债利率为6%寸,CMT%6%可以使用Excel电子表格显示30年期债券(票面利率为6.25%)的价格约为103.46。利差为零,宝洁支付的利率为5.75%。(b)当商业票据利率为7.5%,半年期国债利率为7%寸,CMT%7%30年期债券的票面利率为6.25%寸,其价格约为90.65%。因此,max

0,(98.5X7/5.78-90.65)/100

占28.64%。宝洁支付的利率为35.39%第六章2007年信贷危机假设图6.4中分配给高级、夹层和本金为70%20%口10%而不是75%20%口5%如何影响表6.1中的结果?次级贷款组合损失资产支持证券夹层损失资产支持证券的权益损失部分资产支持证券夹层损失高级资产支持证券损失

CD&司CD&司CDS司10%0%0%0%0%2500%0%20%5000%28.6%25%7500%60%调查当图6.4中的资产支持证券的夹层部分宽度减小时会发生什么,夹层部分本金的减少在权益和高级部分之间平均分配。特别是,对表6.1有什么影响?答:ABS的CDO?分变得彼此相似。考虑一下股权、夹层和高级部分的份额宽度分别为14%2%F口84%勺情况。表格变成:次级贷款组合损失资产支持证券夹层损失资产支持证券的权益部分损失CD&司资产支持证券夹层损失CD&司高级资产支持证券损失CDS司10%0%0%0%0%0%0%0%0%5000%%%%第7章:估值和情景分析:风险中性和真实世界7.10股票价格的预期回报率为9%波动率为25%目前是40美元。18个月低于30美元的可能性有多大?答:概率为N(―d2),其中

??2=ln??2=ln(40)+(0.09-.52-)X1.5 =1.2274结果是0.117.11投资者拥有特定股票的10000股。目前白市价是80美元。六个月投资组合的“最坏情况”价值是多少。为了这个问题的目的,定义投资组合的最坏情况值为这样的值,即实际值只有1%勺可能性较低。假设股票价格的预期收益率和波动率分别为 8%口20%从方程(7.5)可知,“最坏情况”股价为80exp

(0.08-0.22/2)X0.5+??-1(0.01)X0.2X0.5

股票价值从=美元变为.12=美元,损失45936美元。净收益为51293-45936=5357美元。投资组合的gamm即theta(每年)分别为-6554.4和,因此等式(8.2)预测收益为/52+0..4X(48.12-49)A2=周结果见下表。周实际收益($)预计收益($)15,3575,74225,6896,0933-19742个-21084个41,9411,57253,7063,65269,3209,19176,2495,93689,4919,-23380个-18992年111,6432,,6451,,36510,92314-2876个-3342个1512,93612,,5668,81517-3880个-2763个186,7646,,2955,,8044,805第九章利率风险9.15.

假设,1)模型中的参数是a=0.03,B=0.95和⑴=0.。(一)长期平均波动率是多少?(二)如果当前的波动率是每天1.5%,那么您对20天、40天和60天的波动率的估计是多少?(三)20天、40天和60天期权的价格应该采用什么样的波动率?(四)假设有一个事件将波动率从每天 1.5%曾加到每天2%估计在20、40和60天对波动性的影响。(五)根据事件会增加20天、40天和60天期权价格波动的程度进行估计。(a)长期平均方差VL是3 州00021=:瓦0.=0.0001长期平均波动率为v0.0001=0.01或每天1%(b)根据等式(10.14),20天的预期方差为0.0001+0.98A20(0.0152-0.0001)=0.因此,预计每天波动率为v0.=0.0135或1.35%。同样,40天和60天的预期波动率分别为1.25%?口1.17%。(c)式(10.15)中a=ln(1/0.98)=0.0202。用于定价20天期权的差异是2520, 不-<口%”现2520, 不-<口%”现I-V0.0202*20(0.015--0.0001)=。.05

因此波动率为22.61%。同中40天和60天期权的波动率分别为每年21.63%?口20.85%。(d)根据等式(10.14),20天的预期方差为0.0001+0.98A20(0.022-0.0001)=0.0003因此,预计每日波动率为v0.0003=0.0173或1.73%。同样,40天和60天的预期波动率分别为1.53%^口1.38%。(e)当今天的波动率从每天1.5%(每年23.81%)增加到每天2%寸(每年31.75%)方程式(10.16)给出20天波动率增加- x^--x(3L75-2J.SI)=丘羽0..61或6.88%,波动率达到29.49%。同样,40天和60天的波动率分别增加到27.37%?口25.70%。(提供电子表格)根据2005年7月27日至2010年7月27日期间欧元兑美元汇率数据,估计,1)模型的参数。这些数据可以在作者的上找到:-2...ca/RMFI/数据如电子表格所示,EWM模型中人的最优值为0.958,对数似然目标函数为11806.4767在,1)模型中,⑴、a和B的最优值分别为0.、0.04447和0.95343。长期平均日波动率为0.7954%,对数似然目标函数为11811.1955。投资组合在一个月损失超过1000万美元的概率估计为5%(一)假设投资组合的价值变化为正态分布且均值为零,那么一个月 99%勺VaR是多少?(二)假设幕律适用于a=3,那么一个月的99%VaR1多少?(a)99%勺VaR是或1144万美元。(b)损失大于x的概率为KxA(-a)。我们知道a=3,KX10A-3=0.05。因止匕,K=50和x值(即99%VaR由下式给出50xA-3=0.01或x=(5000)A1/3=17.10使用幕律的99%Va的1710万美元。

银行风险管理课后测试:中级从业资格考试题库

中级银行从业资格之中级风险管理模拟题库及答案分享单选题共50...(88 )人阅读时间:2026-04-25

银行风险管理课后测试:两项投资的风险回报组合

风险管理与金融机构第四版约翰 C 赫尔附加问题Further...(103 )人阅读时间:2026-04-24

银行风险管理课后测试:刷题巩固知识点

在各领域中,我们都可能会接触到练习题,学习需要做题,是因为这...(127 )人阅读时间:2026-04-23

银行风险管理课后测试:2026模拟题解析

2026年金融风险管理技能模拟测试题一单选题共10题,每题2...(143 )人阅读时间:2026-04-23 正规股票配资公司排行榜前五名

正规股票配资公司排行榜前五名 百度百科是一部内容开放、自由的网络百科全书,旨在创造一个涵盖...

百度百科是一部内容开放、自由的网络百科全书,旨在创造一个涵盖... 中泰化学(002092)股吧,股民朋友可以在这里畅所欲言,分...

中泰化学(002092)股吧,股民朋友可以在这里畅所欲言,分... 来源:检察日报正义网 “您好,我是客服小贝,很高兴为您服务!...

来源:检察日报正义网 “您好,我是客服小贝,很高兴为您服务!...