<股市行情鑫东财配资>2026年机关事业单位退休新变化!中人实际平均缴费指数要注意啦

身边不少快退休的机关事业单位同志,每天都在念叨养老金的事,可大多只关心教龄、职称,却忽略了一个关键东西:个人平均缴费指数。很多人直到退休签字,看到养老金核算表上的指数数字,才发现指数偏低,为什么别人的指数比自己高。其实,缴费指数直接决定养老金多少,缴费指数每提高0.1,基础养老金每月可能增加数十元甚至上百元,一年下来就是几百上千元中人实际平均缴费指数,整个退休生活就是不小的差距。

2026年,机关事业单位养老保险新办法全面实施。2014年10月至2024年9月(部分地区至10月)的十年过渡期已经结束,2026年起新退休人员全部按新办法全额计发养老金,缴费指数的核算更严格、更规范,再也不能稀里糊涂。今天就用最实在的方法,3分钟教会大家算出自己的缴费指数,不用复杂公式,不用跑社保大厅,在家就能算。快退休的同志一定要看完,提前做到心中有数。

先跟大家说个实在话。很多快退休的同志,活了大半辈子,天天缴社保,却不知道缴费指数是什么,总觉得单位给缴就行,自己不用管。其实不然。2026年最新政策明确,个人平均缴费指数是核算基础养老金、过渡性养老金的核心数据,和教龄、地区计发基数并列,是影响养老金的三大关键因素之一。而且现在缴费指数都是系统自动核算,但难免会有误差。提前自己算一遍,能及时发现问题、及时更正,避免退休后养老金缩水,这也是对自己晚年生活负责。

这里先澄清一个误区。很多人以为缴费指数是固定的,要么0.6要么1.0,其实不是。它是你上班时每年的缴费基数,和当年当地在岗职工平均工资的比例,再折算出来的平均值,每个人的情况都不一样,职称、薪级工资不同,缴费指数也会有差异。咱们一步步说清楚。

第一步:先弄懂缴费指数到底是什么(1分钟明白)

不用记复杂的官方定义,用大白话来说,缴费指数就是“你的缴费基数÷当年当地在岗职工月平均工资”,再把每年的这个比例加起来,除以缴费年限,得到的就是个人平均缴费指数。

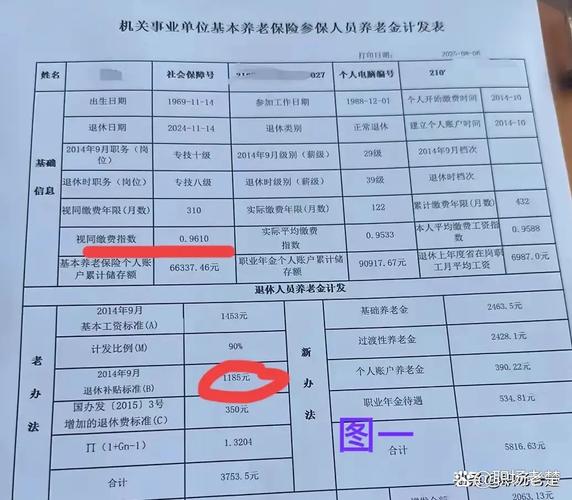

举个简单例子。你2023年的缴费基数是8000元,当年你所在地区的在岗职工月平均工资是7000元,那你2023年的年度缴费指数就是8000÷7000≈1.14。2024年缴费基数8200元,当地平均工资7200元,年度指数就是8200÷7200≈1.14。两年的平均指数就是(1.14+1.14)÷2=1.14。

这里要注意两个关键点,都是2026年最新政策明确的,大家一定要记牢。一是缴费基数有上下限,个人缴费基数不得低于当地在岗职工平均工资的60%,不得高于300%;超过300%的部分不计入缴费基数,低于60%的按60%计算。二是2014年10月养老保险改革前的工作年限,算“视同缴费”,有专门的视同缴费指数,按省里公布的指数表执行,不用自己计算。需要提醒的是,视同缴费指数根据本人退休时的职务职级(岗位、工人技术等级)等确定,由各省统一公布。另外,过渡性养老金的计算中会用到“过渡系数”,这个系数各省不同,一般在1%到1.4%之间,具体以你所在省份政策为准。

简单总结:缴费指数越高,说明你当年的缴费基数越高,退休后领的养老金就越多,这就是“多缴多得”最直接的体现。

第二步:3分钟算出缴费指数,分2种情况,一看就会

很多人觉得算指数很复杂,其实一点都不难。分两种情况,结合2026年最新的查询方法,在家就能算,快退休的同志跟着做就行,不用找别人帮忙。

第一种情况:2014年10月后参加工作(“新人”),只算实际缴费指数

这类同志没有视同缴费年限,计算起来最简单,就3步。

查数据:先查自己每年的缴费基数(可以找单位人事要社保缴费明细,也能登录当地人社局官网、社保APP,在“个人缴费记录”里查到,线上操作不方便的,带身份证、社保卡去社保窗口查也可以);再查每年你所在地区的在岗职工月平均工资(2026年的最新数据,可在当地人社局官网查询,搜“XX市2026年在岗职工平均工资”就能找到)。

算年度指数:每年的缴费基数÷当年当地在岗职工月平均工资,得到每年的年度缴费指数(比如2022年缴费基数7800元,当地平均工资7000元,年度指数就是7800÷7000≈1.11)。

算平均指数:把每年的年度指数加起来,除以实际缴费年限,就是你的个人平均缴费指数。

以下为举例说明,数字仅供参考:某同志,2015年参加工作,快退休了,实际缴费11年,每年缴费基数和当地平均工资如下:2015至2025年,缴费基数从6000元涨到9000元,当地平均工资从5500元涨到8800元,每年年度指数分别是1.09、1.10、1.12、1.11、1.13、1.12、1.14、1.15、1.14、1.13、1.14,加起来是12.47,平均指数=12.47÷11≈1.13,很简单就能算出来。

第二种情况:2014年10月前参加工作(“中人”),要算视同+实际缴费指数

咱们机关事业单位快退休的同志,大多是这类情况,比如教师、公务员,有视同缴费年限,计算时多一步,同样简单。

查视同缴费相关:先查自己的视同缴费年限(2014年10月前的工作年限,找单位人事核实,或查个人档案),再查当地公布的视同缴费指数(按你的职称、职级对应,比如中级职称,视同缴费指数大多在1.0到1.2之间,可在当地人社局官网查询,或咨询社保窗口)。同时了解当地的“视同缴费指数调节系数”,多数地区为1,但个别省份有特殊规定。

算视同缴费指数总和:视同缴费指数 × 视同缴费年限 × 调节系数(调节系数通常为1,可忽略)。总和就是视同缴费指数乘以视同缴费年限。

算实际缴费指数总和:按第一种情况的方法,算出每年实际缴费指数,加起来。

算平均缴费指数:(视同缴费指数总和 + 实际缴费指数总和)÷(视同缴费年限 + 实际缴费年限),就是最终的个人平均缴费指数。

以下为举例说明:某教师,2014年10月前教龄20年(视同缴费年限),视同缴费指数1.1,实际缴费14年,实际缴费指数总和15.4,平均缴费指数=(20×1.1+15.4)÷(20+14)=(22+15.4)÷34≈1.1,和实际核算养老金时的指数基本一致,大家可以对照自己的情况算一算。

第三步:查指数更省心,2026年最新查询方法(不用算)

如果觉得自己算太麻烦,也有更省心的方法。2026年各地都优化了查询渠道,不用跑社保大厅,线上就能查到自己的平均缴费指数,尤其适合不擅长计算的中老年人。

线上查询(推荐):登录当地人社局官网,或下载当地社保APP,注册登录后,找到“个人社保信息查询”“缴费记录查询”板块,就能看到自己的平均缴费指数,系统已经自动核算好,直接看就行。更通用的方法是使用全国统一的“掌上12333”手机APP,或者在微信、支付宝里搜索“电子社保卡”小程序,绑定个人信息后即可查询。比如广东的同志,还可以通过“粤省事”小程序操作,但建议优先使用全国统一渠道,避免地方平台差异。

线下查询:带身份证、社保卡,到当地社保经办机构窗口,跟工作人员说“查询个人平均缴费指数”,工作人员会在系统中调取信息,当场就能给你打印明细,还能帮你核对是否准确。

这里提醒大家,查询时要注意三个细节。一是线上查询要避开系统维护时间,不然可能登不上。二是如果有异地缴费记录,要先办理社保转移合并,不然查询结果可能不准确。三是查询后一定要核对指数,避免系统核算误差,影响养老金。

关键提醒:快退休的同志,这2件事别做错

别等退休签字才查指数。很多人觉得反正单位会算,自己不用管,可万一单位漏缴、错缴,或者系统核算有误,等到退休签字时再发现,就来不及更正了,养老金会终身缩水。建议快退休前1到2年,就自己算一遍、查一遍,有问题及时找单位人事或社保部门更正。

别误解“指数越高越好”。虽然指数越高,养老金越多,但也要结合自己的实际情况。比如快退休的同志,没必要刻意提高缴费基数拉高指数,毕竟缴费基数越高,自己每月扣的钱也越多,反而影响当下生活。只要指数不低于0.6,符合自己的职称、薪级水平就可以。

另外,2026年政策明确,缴费指数一旦确定,退休后就不能更改。所以提前核算、核对,是对自己的晚年生活负责,别嫌麻烦,多花3分钟,能避免退休后追悔莫及。

特别补充:部分省份的“托低”保障政策

需要特别提醒的是,虽然十年过渡期已经结束,但内蒙古等个别省份设置了“托低”保障措施。对于2024年10月1日至2029年12月31日期间退休、且新办法计算的养老金待遇低于老办法标准的“中人”,仍然会按照老办法标准发放(同时扣除职业年金待遇)。这意味着,在这些省份,即使你的缴费指数计算结果导致新办法待遇偏低,实际到手养老金也不会低于老办法水平。如果你所在的省份有这样的政策,务必在退休前向当地社保部门确认,避免因为误判而产生不必要的焦虑。

总结:缴费指数不算难,提前算好心不慌

其实说到底,缴费指数没有大家想象的那么复杂。不管是“新人”还是“中人”,跟着上面的方法,3分钟就能算出来,就算自己不会算,线上查询也能轻松查到。快退休的同志2026年机关事业单位退休新变化!中人实际平均缴费指数要注意啦,一辈子为工作付出,养老金就是晚年生活的“定心丸”。多花一点时间,弄清楚自己的缴费指数,及时发现问题、更正问题,才能让退休后的养老金不缩水,过得更安心、更体面。

2026年养老金新办法的实施,让核算更规范、更透明,也更能体现“多缴多得、长缴多得”的原则。缴费指数看似是一个简单的数字,却藏着我们退休后的生活质量。别等退休签字那一刻,才发现指数偏低、养老金缩水,到时候再想改,就真的晚了。

最后也想问问大家:你快退休了吗?有没有算过自己的缴费指数?你所在省份是否有“托低”保障政策?你身边有没有因为没核对指数,退休后养老金出现意外的情况?其实,不管是在职还是快退休,多了解一点社保政策,多关注一下自己的缴费情况,就是对自己负责。欢迎在评论区分享你的经历或疑问,大家一起交流,让更多同志少走弯路。

工龄相同养老金差500?关键在中人实际平均缴费指数

“工龄一样,为啥他养老金比我多 500?” 合肥的张叔和芜湖...(187 )人阅读时间:2026-06-02

中人养老金问题频发!视同缴费指数及与实际缴费对比咋算?

如果你经常关注养老金相关信息,或者你本人就属于大家口中的“中...(171 )人阅读时间:2026-06-02

2026年机关事业单位退休新变化!中人实际平均缴费指数要注意

身边不少快退休的机关事业单位同志,每天都在念叨养老金的事,可...(185 )人阅读时间:2026-06-01

2025 年 6 月 30 日后港股通等交易股份交收费调整啦

近日,至少有十多家内地券商均发布了香港市场股份交收费调整的客...(172 )人阅读时间:2026-05-30 商业航天板块近期呈现强势上涨态势,其行情延续背后,隐藏着一项...

商业航天板块近期呈现强势上涨态势,其行情延续背后,隐藏着一项... 目录: 利息收入在现金流量表哪个项目在财务管理领域,了解如何...

目录: 利息收入在现金流量表哪个项目在财务管理领域,了解如何... 股票配股需要用户自行买入,没有券商交易软件可以帮助用户自动进...

股票配股需要用户自行买入,没有券商交易软件可以帮助用户自动进... 本轮A股下跌被认为与清理场外配资有莫大的关系。但《每日经济新...

本轮A股下跌被认为与清理场外配资有莫大的关系。但《每日经济新...