<股市行情鑫东财配资>生命周期理论、家庭模型与理财方略,你了解多少?

生命周期理论、家庭模型、风险承受能力、理财方略

二、重要知识点— 4

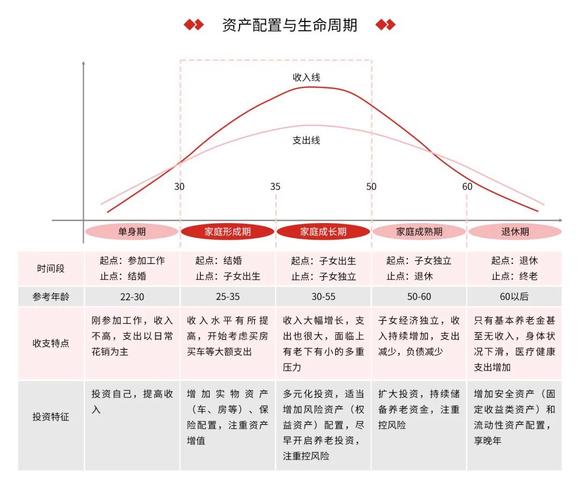

个人理财规划,是针对整个人生而不是某个阶段的规划,在不一样的生命阶段,有不一样的财务状况、资金需求,决定着选择不一样的理财工具的种类、数量、理财目的,因而针对不一样的个人或家庭不一样的资产配置。

划分生命周期目的在于划分客户所处的生命阶段,分析其不一样的财务状况、理财目的,从而有效地规划设计。

生命周期理论是整个理财规划的基础。

(一)生命周期理论

6个时期、5个时期

人的毕生

从出生到死亡,经历6个时期:婴(幼)儿、童年、少年、青年、中年、老年ﻩ

婴(幼)儿、童年、少年:没有独立的经济来源、一般不承担经济责任,不是理财的重点。

理财规划

重点考虑3个时期:青年时期、中年时期、老年时期

细分为五个时期:独身期、家庭事业形成期、家庭事业成长期、退休前期、退休期

处在不一样生命周期阶段的客户,面临着不一样的理财目的、收入状况、风险承受能力。

理财规划师:针对不一样的客户、不一样的阶段,设计有针对性的理财方略

市场细分、市场定位

1、独身期:参与工作至结婚

一般2—8年、年龄22—30岁ﻩ ﻩ ﻩ

特性:刚刚工作、收入低、花销大、资金原始积累期ﻩ ﻩ

人生目的:努力工作、寻找高新职位、增长收入 ﻩﻩ

理财:广开财源、注意结余、小额投资、获得财富、积累理财经验ﻩﻩ ﻩ

风险承受能力:大

需求分析:租房、平常开支、偿还教育贷款、储蓄、小额投资积累经验

理财重点:侧重于现金规划、消费支出规划、投资规划

理财方略:合适的积极投资。

考题:二级-11多86

86、独身期的理财规划侧重于()

A、现金规划

B、消费支出规划

C、教育规划

D、财产分派规划

E、投资规划

答案:ABE

考题:三级-5判116

116、独身期是指从工作到结婚的这段时期,一般2-8年,这个时期可以承担较大风险,可以合适进行积极投资。

答案:VA

2、家庭事业形成期:结婚至新生儿诞生

一般1—3年ﻩﻩﻩ ﻩ

特性:组建了家庭、伴随子女出生、经济承担加重

双薪家庭收入有了一定的增长、生活开始走向稳定、财力上升之势

最大支出:购房支出

理财:月供在承受范围之内,开始考虑子女高等教育准备

(结余、风险管理、消费)

需求分析:

买房、子女出生养育、建立应急基金、增长收入、风险保障、储蓄和投资、建立退休基金

理财规划内容:

现金规划、消费支出规划、风险管理与保险规划、投资规划、税收筹划、子女教育规划、退休养老规划

风险承受能力:比较大

理财方略:攻打型(积极投资) ﻩﻩﻩ ﻩ

3、家庭事业成长期:子女出生至大学毕业

一般18— ﻩ

特性:家庭组员不再增长、但年龄都在增长

经济收入增长、花销也随之增长、生活基本稳定

最大支出:子女高等教育费用ﻩ ﻩﻩ

需求分析:

买房买车、子女出生养育、建立应急基金、增长收入、风险保障、储蓄和投资、养老金储备

理财规划内容:

子女教育规划、风险管理与保险规划、投资规划、退休养老规划、现金规划、税收筹划

理财重点:提高投资资产的比重、逐年累积净资产

风险承受能力:中等

理财方略:攻守兼备型

考题:二级-11单27

27、在生命周期理论中,()的家庭组员不再增长、但整个家庭组员的年龄都在增长,经济收入增长、花销也随之增长,生活已经基本稳定。

A、家庭事业形成期

B、家庭事业成长期

C独身期

D、退休期

答案:

考题:三级-11判116

116、对于家庭事业成长期的家庭而言,应设法提高投资资产的比重、逐年累积净资产。

答案:V、A ﻩ

4、退休前期:子女参与工作至个人退休前

一般10—ﻩ

特性:家庭完全稳定、子女经济独立

收入增长、支出减少,资产增长、负债减少ﻩﻩ ﻩﻩﻩ

事业处在巅峰状态、但身体状况开始下滑

需求分析:

提高投资收益的稳定性、养老金储备、财产传承

理财规划内容:

退休养老规划、投资规划、税收筹划、现金规划、财产传承规划

理财重点:准备退休金、投资组合中合适减少高风险资产的比重、博得更稳健收益

风险承受能力:中等

理财方略:攻守兼备型

考题:二级-5多87

87、某客户50岁,计划60岁退休,则它需要进行()

A、退休养老规划

B、投资规划

C、现金规划

D、风险管理与保险规划

E、财产传承规划

答案:ABCE

考题:三级-5多87同上

5、退休期:退休后的时期ﻩﻩﻩ ﻩ

特性:家庭责任减轻,锻炼身体、休闲娱乐是生活的重要内容

收入减少、休闲医疗费用增长、其他费用减少

风险承受能力下降

生活目的:安度晚年、享有夕阳红、开始有计划地安排身后事(财产传承)

需求分析:

保障财务安全、遗嘱、建立信托、准备善后费用

理财规划内容:

财产传承规划、现金规划、投资规划

理财重点:资金的安全性远远高于收益性,资产配置上更一步减少风险

风险承受能力:较低

理财方略:防守型

考题:二级-5单28

某客户61岁,今年刚刚退休,手中有工作期间积攒的10万元,下列()是该客户合适的投资产品。

A、成长型基金

B、保险

C、国债

D、平衡型基金

答案:C

解析:多选题C、D、

考题:三级-5单28同上

考题:二级-5多86

86、处在退休阶段的老年家庭,理财规划师是应当为其重点关注的规划包括()

A、风险管理

B、现金规划

C、投资规划

D、财产传承规划

E、消费支出规划

答案:BCD

考题:三级-5多86

86、根据生命周期理论,将理财规划的重要时期,细分为()。

A、独身期

B、家庭事业形成期

C、家庭事业成长期

D、退休前期

E、退休期

答案:ABCDE

考题:三级-5判116

116、家庭事业成长期,是指从结婚至新生儿诞生的这段时期。

答案:B、X

解析:

家庭事业成长期:子女出生至大学毕业

家庭事业形成期:结婚至新生儿诞生家庭事业成长期:子女出生至大学毕业

(二)家庭模型与风险承受能力 ﻩ 重要知识点— 5

根据家庭收入主导者的生命周期而定 ﻩ

3个模型 风险承受能力

1、青年家庭:35周岁如下大

2、中年家庭:35—55周岁之间中

3、老年家庭:55周岁以上ﻩ小ﻩ ﻩ ﻩﻩ ﻩ

(三)理财方略

3种方略3个家庭模型ﻩ5个生命周期阶段 风险承受能力

1、攻打型青年家庭独身期、家庭事业形成期大

2、攻守兼备型中年家庭家庭事业形成期、退休前期中

3、防守型老年家庭退休期小

(四)匹配:生命周期、家庭模型、风险承受能力、理财规划ﻩ P13 ﻩ ﻩ

考题:二级-5单32

32、处在不一样生命周期的客户,其风险承受能力不一样,所选择的投资工具不一样,这体现了财务管理原则中的()

A、资金合理配置原则

B、收支积极平衡原则

C、成本效益原则

D、风险收益均衡原则

答案:D

解析:结合第一章P11

上述各题

考题:二级-5多86

考题:二级-11多86

考题:二级-5单28

考题:二级-5多87

考题:三级-5多86

考题:三级-11多87

考题:三级-5单28

考题:三级-5多87

三、理财规划P5

1、理财:

个人、专业人士及其机构,根据生命周期理论,根据个人(家庭)财务及非财务状况,运用科学规范的措施,并遵照一定和特定的程序,制定的切合实际、可操作(切实可行)的某首先或一系列互相协调的规划方案,最终实现个人(家庭)终身的财务安全与财务自由。

理财的内涵生命周期理论、家庭模型与理财方略,你了解多少?,远远超过投资、保险范围

2、理财规划

根据客户财务及非财务状况,运用规范的措施,并遵照一定的程序,为客户制定切合实际、可操作(切实可行)的某首先或一系列互相协调的规划方案。

包括:八项内容(教材观点)

基于人的生命周期理论

长期的过程:努力到达终身的财务安全、自主、自由、自在的过程。

综合服务:专业人员、明确理财目的、分析生活财务状况、制定理财方案

强调:4个要点:ﻩﻩﻩﻩ

(1)综合性服务:全方位、多层次、个性化的综合服务,

不是简朴的产品销售、不局限于单一产品

是实现金融顾问式营销的重要手段

(2)个性化服务:不也许有一成不变的模式,因客户的独特、详细状况而定

(3)短期方案、长期规划

体现形式:短期规划方案,实质是长期规划、贯穿毕生、动态调整ﻩ ﻩ

(4)专业人士提供的综合专业服务 ﻩ

考题:二级-5单26

26、下述对理财的理解,表述不对的的是()

A、理财关注客户的整体需求,是实现金融顾问式营销的重要手段

B、理财应关注客户的生命周期,尽量不要为客户制定短期规划

C、理财是个性化的,客户不一样,理财的重点也不一样

D、理财规划一般由专业人士提供

答案:B

考题:三级-5单26同上

P4最终1行

理财的目的:追求愈加丰富多彩的人生。

个人理财的终极命题:有效的安排有限的财务资源适合中年人理财规划,实现其毕生生命满足感的最大化。

P6第2自然段

个人理财规划要处理的首要问题是,保障财务安全。只有实现财务安全,才能到达人生各阶段收入支出的基本平衡。

P6第3自然段

理财规划是一种毕生的财务计划,是一种良好的理财习惯,是理性的价值观和科学的理财计划的综合体现。

理财规划是动态的,不是一成不变的,通过不停调整计划来实现人生财务目的的过程,也是追求财务自由的过程。

P7第3自然段

理财规划的首要目的:财务状况稳健合理,并非理财价值最大化。

在实际生活中,减少个人开支有时比寻求高投资收益更轻易到达理财目的。

P10第2自然段

理财规划首先要考虑的原因:是风险,而非收益

理财规划其实并不神秘!从记账开始,轻松掌握2017个人投资理

理财规划其实并不神秘,而且与每个人和每个家庭都密切相关,下面...(91 )人阅读时间:2025-11-07

生命周期理论、家庭模型与理财方略,你了解多少?

生命周期理论、家庭模型、风险承受能力、理财方略二、重要知识点...(136 )人阅读时间:2025-11-06

理财保险该咋选?万能险、分红险投保窍门及技巧大揭秘

各式各样的保险产品中,分红险和万能险是不同的两种类型,这一点...(61 )人阅读时间:2025-11-06

股市潜伏三只小怪兽异动大盘!老鼠仓如何获利及案例?

股市如丛林,怪兽常出没,各位且行且珍惜。(108 )人阅读时间:2025-11-04 随着互联网娱乐方式的不断演进,越来越多玩家开始关注“赚钱的网...

随着互联网娱乐方式的不断演进,越来越多玩家开始关注“赚钱的网... 纯文字探讨,建议大家使用自动朗读功能。

纯文字探讨,建议大家使用自动朗读功能。 今天大盘在科技股全线回落的情况下,两市大盘低开低走,盘中房地...

今天大盘在科技股全线回落的情况下,两市大盘低开低走,盘中房地... 自今年6月中旬A股结束单边上涨后,市场陆续出现快速下探、巨幅...

自今年6月中旬A股结束单边上涨后,市场陆续出现快速下探、巨幅...