<股市行情鑫东财配资>信和大金融爆雷警示:P2P理财别只盯着高收益

编 辑:正风

来 源:正和岛

自去年开始,P2P爆雷的新闻可以说已经是满天飞了,什么团贷网、e租宝、绿能宝……一家家赫赫有名的网贷平台传出的消息一时也无非两类——查封或跑路,随即,各地的维权群骤然兴起,看似热火朝天,实则一地鸡毛。

不久前爆出的线下理财四巨头之一信和财富及其关联P2P平台信和大金融、金信网,相继被查封的消息,想必不少人还历历在目。

现在想来,一家拥有十几位前台服务人员,其余员工天天穿的西装革履,在楼下拉人头的理财公司,再怎么觉得,好像都与传销无异,或者说是一种更为高级别的“庞氏骗局”罢了。

可就是如此明显的诈骗公司,在被警方查封前已经骗了8万多人,欠下了180亿元的巨额债务,让人不得不感叹一句,有钱人真的是越来越多了。

所以,我们不妨再来回顾一下信和财富是如何一步步跌落神坛的,当然,其中的一些套路,在它那些早已爆雷的“前辈”们身上,多多少少都能看到同样的影子。

一句话,别再踩雷了。

01.

不简单的发家史:

线上线下一脉相承的家族产业

前段时间,有投资人在社区爆料,称信和大金融办公地被查封。

随后,又有投资人反映,另一家平台金信网已被公安机关立案查办,相关人员已被采取强制措施。互联网金融中心在通知中建议投资人回居住所在地公安部门报警处理。资料显示,以上2家平台均属于信和财富旗下。

据网贷天眼消息,消息传出后,其记者前往信和大金融公司所在大楼,证实确被查封。在拨打电话进行核实后,警方称目前已受理该案件,投资人可进行报案。

那么,这家信和财富到底是个什么来头呢?我们继续来看。

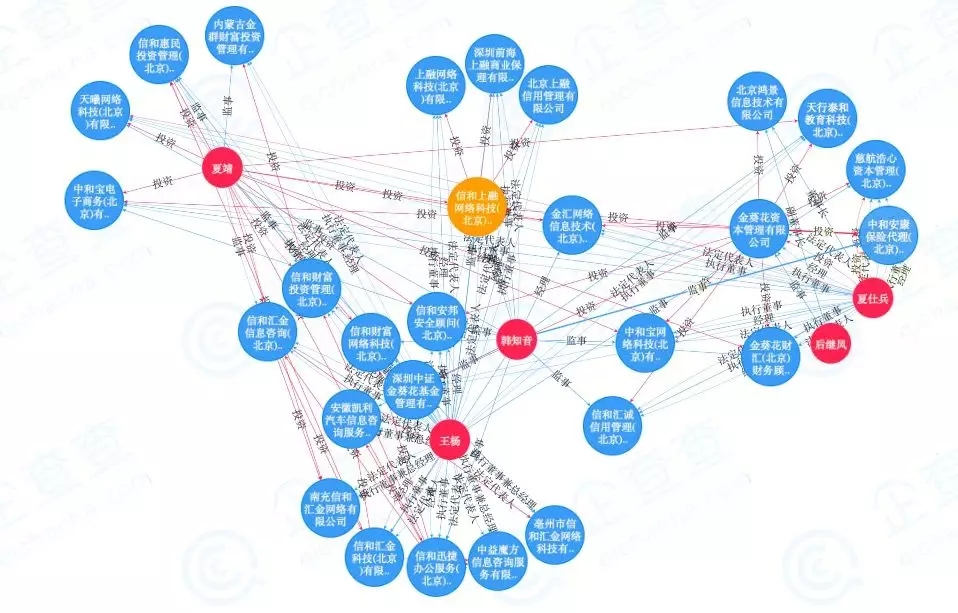

其实,与其说信和财富是一家互金机构,不如说它是一个庞大的家族产业。在这个家族产业里,线上线下分布了五花八门的分支机构,但其最终的核心控制人只有一个,即信和财富的董事长夏靖。(大家记住这个人,下面还会提到)

(夏靖曾经接受中央电视台的访问)

2012年,刚过不惑之年的夏靖成立了信和财富,仅仅用了不到两年的时间,将公司的员工从4000人拓展到3万人,门店从100家开至1000家,平均一天开1.5家,工商登记信息显示,截至目前,该公司在全国范围内共开设过402家分公司,可见其线下理财业务布局之广泛。

虽然信和的线下门店越铺越多,但它只有两个“单纯”的目的:第一,提供贷款业务;第二,为线上P2P平台导流,形成一个金融闭环。

换句话说,信和财富的这套模式就是通过线下门店获取投资人的信任,然后引导投资人下载和注册信和大金融APP,最后进行投资。

在这样的模式里,信和财富将自己定位是帮助战略合作伙伴(信和大金融/金信网)寻找投资人,所以自己不是网贷平台,更不接受金融办的监管。

说白了,就是一套打擦边球的玩法。

此外,信和财富、信和大金融、金信网之间也不是仅仅是其宣传的战略合作关系。

作为信合系的2个最重要的P2P平台,信和大金融和金信网的法人都与我们之前提到的信合财富董事长夏靖有着千丝万缕的联系,他们当中一个是夏靖的表弟王扬,另一个是夏靖的女儿夏昕。

而其在2016年5月成立的资产家平台,虽然法定代表为王杨,但而该公司的唯一股东依然是信和大金融的运营主体(信和上融网络科技(北京)有限公司),夏靖更是以99.5%的股份,牢牢掌控住了又一个吸金“利器”。

也就是说,信和大金融、金信网两家平台背后实控人均为信和财富董事长夏靖。就这样,一边线下放贷,一边线上P2P,夏靖的产业逐渐形成了一个扎实的金融服务闭环。

当然,如果不追根究底,你也根本不会知道,做成这件事儿的,竟然还是一个没有任何金融行业基础,曾经在东北做园林景观和照明灯具的老板。

02.

打广告,搞慈善

它是最会玩营销的P2P大佬

不得不说,夏靖也算是几年前搞营销的高手。给信和背书,夏靖在央视和地方电视台疯狂打广告,2014年,信和财富喊出了“信和财富,说话算数”的口号。

同年圣诞节,金信网在美国纳斯达克交易所的大屏上投放了巨幅广告:金信网,中国最佳P2P投资平台。

这样的举动在今天看来有点可笑,毕竟只要肯花钱,流量明星、小鲜肉们动不动就上纳斯达克了,但是放在前几年,老百姓还很单纯,都上央视、纳斯达克了,绝对靠谱!

除了包装公司,夏靖也爱包装包装自己。有事儿没事儿装模作样地搞搞慈善。2015年,夏靖给沈阳康平敬老院捐了500袋大米,这500袋大米捐的非常高调,不仅要拉条幅摆拍,还请来了地方媒体大肆宣传报道。

但也是在2015年,信和首次被曝出恶性拖欠员工工资,因拖欠员工工资,短短数月被起诉十几次,被执行14次。

有钱捐大米,没钱发工资。

这还只是个开头,从此之后,信和的商业模式被扒了个底朝天,非法集资、民间借贷,越来越多的质疑声砸向信和:

2015年7月22日,《大连日报》刊登《关于公布企业违规发布涉嫌非法集资广告资讯信息的通告》,大连市处置非法集资相关部门指出,包括信和财富大连分公司在内的9家企业;

江苏省镇江市京口区法院统计,仅2016年3-11月间,该院共受理夏靖为原告的民间借贷纠纷154件、以夏靖为原始出借人的民间借贷纠纷87件,借款总标的额近2000万元,而江苏省内案件超过1600件,全国范围内已审结的案件超千件。

2018年8月,天津市互联网金融风险专项整治重点对象发现,合计有184家互联网金融机构被列入重点整治名单。信和财富、金瑞龙财富、小鱼钱包、中融民信与冠群驰聘74家机构被列为取缔类。

……

最终,因为大量逾期,信和系涉嫌“拆东墙补西墙”,被媒体报道“起底信和系,2017年或最大的雷”。

一语成谶。

03.

大厦轰塌

信和系的问题究竟出在哪里?

从互金跟投最新的债转退出时间表里,我们能知道,无论是金信网还是信和大金融,都面临着非常严重的流动性问题。

目前还在车上的投资者们最常见的说法也都是“在转债中”,听说最长的已经债转了超过7个月,更多的人则表示“基本没听说有人回本金的”。

另外,信和财富的业务员,也都在尽力劝说投资人续投拿利息,本金先不回。

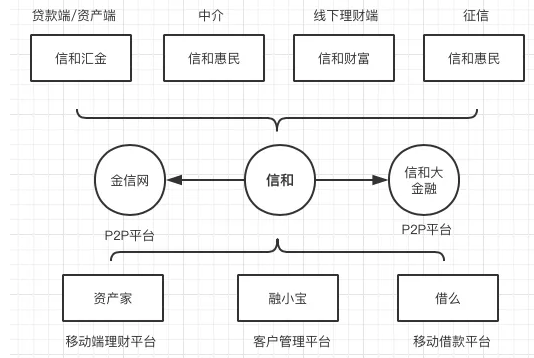

再结合一些关于信和系公司的公开判决书,我们便可以理清信合系集团的运作模式了:

信和汇金是集团的资产端/贷款端,信和惠民为集团的超级债权人,信和汇金把借款人的债权统一集中到信和惠民。然后,信和惠民再通过金信网/信和大金融信和大金融夏靖:p2p接棒余额宝 加速引流居民理财,把债权转让给出借人,信和财富负责寻找线下的出借人。

而这样的一种配合,恰恰最容易产生假标和坏账高的问题。

1.假标

信和系的分工合作模式有一种很明显的特点:存在超级债权人。最直接的证据就是信和大金融没有上线银行存管,而且信和财富的线下推广,推荐的投资人资金基本都是流向了信和大金融。

在这种模式里,超级债权人向借款人放款,取得相应债权,再把债权按金额、期限打包错配、小额分散给投资人,并承诺到期回购债权。

但与此同时,这样的模式通常也会导致2个严重问题:期限错配和资金流向不明。

所谓期限错配指的是出借人和借款人拿到钱在时间上是可以错位的,所以“超级债权人”可以发更多的标,也可以发新标还旧标,导致期限错配,更容易出现流动性危机。

但超级债权人更加严重的问题是:资金流向不明,道德风险大。

由于投资人的资金都是流入超级债权人的账户里,所以往来资金都是在一个或者几个账号里面操作信和大金融爆雷警示:P2P理财别只盯着高收益,极容易出现道德风险。

所以,信和系极有可能存在假标的可能性,特别是信和大金融。

2.坏账高

回到上面,在信合集团运作模式里面,信和汇金应该是集团真实存在的资产端,在其官网上面,也都表明了信和大金融和金信网是其合作机构。

而信和汇金的业务主要多是以大额信用贷为主,借款金额在2W-20W之间,借款名义利率至少在30%以上(大概在30%-70%之间),未计算砍头息。

从曝光的信息来看,信和汇金这个资产端可能面临着两个问题。

1)拖薪

从贴吧里,可以发现不少信和汇金的前员工在曝光拖薪问题。

并且从信和汇金最近几个月的裁判文书,也能得到证实,大部分是劳动争议纠纷。

2)坏账

从贴吧和聚投诉里,我们到大部分的借款是24,36期的借款,而且借款时间大部分是16,17年。

行业内都知道,对于大额信用贷这种贷款产品来说,越是到后期,越容易出现逾期和坏账的问题。

因为一般的借款人往往都是在借款的中后期出现逾期或者无法还款的情况,从而产生坏账。

所以,为什么有些拥有真实资产的平台在出现问题后,最好的办法往往是尽快折价退出,就是因为拖得越久,资产的价值越低,到了后面往往都是催不回来。

所以,信和汇金和可能就处在这么的一个状态,前两年的放款,到了现在,是逾期和坏账问题集中爆发的时期。

一方面,由于资金流入变少了,没办用新的放款收入覆盖坏账,另一方面,前两年放出去的款,出借人本金到期了,借款端却出现了逾期问题的集中爆发,最后彻底拖垮了平台。

04.结语

此前,信和财富屡次被传出出事,但迟迟没有官方消息证实,如今终于石头落地,信和系算是到了尽头。

然而,比起信合的爆雷,在包括媒体、各地监管等各方不断的风险警示下,甚至裁判文书网已经积累下数千份判决书,已经隐约可以照见黑洞细节的的情况下,仍然有成千上万的投资人涌入黑洞,或许更值得我们反思一番。

都说收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金,道理都懂,可偏偏还是有太多的人走不出被割韭菜的怪圈,若问为何?只因贪念。

“福兮?祸兮?祸福非天意,人为自招来!”

参考资料:

《欠下8万人180亿,比校园贷还坑!暴雷潮后,没有一个人能全身而退》 金错刀

《信和财富要被清退?深扒金信网,信和大金融背后的真实内幕!》 NP读财

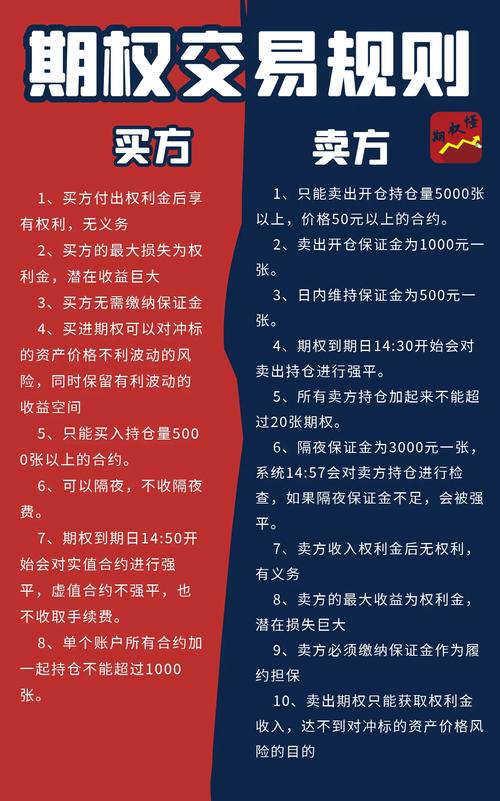

期权和期货的区别主要体现在交易对象、交易方式、履约方式、保障...

期权和期货的区别主要体现在交易对象、交易方式、履约方式、保障... 之前发了一个十开收益的内容,虽然大家都很羡慕这个收益,但是评...

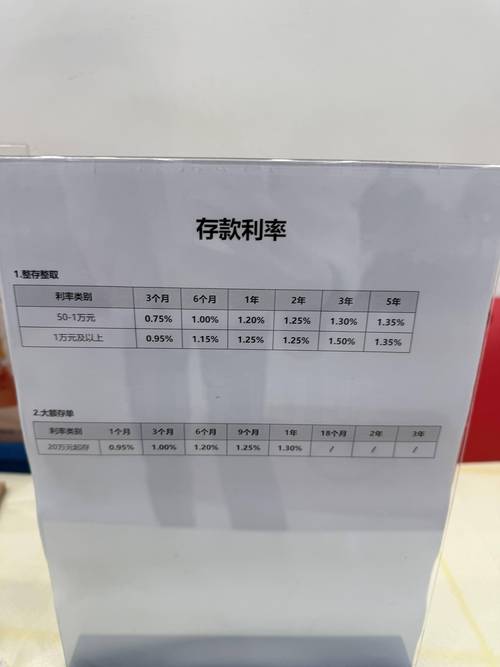

之前发了一个十开收益的内容,虽然大家都很羡慕这个收益,但是评... 值得注意的是,一直以来也被称为存款利率“高地”的民营银行,在...

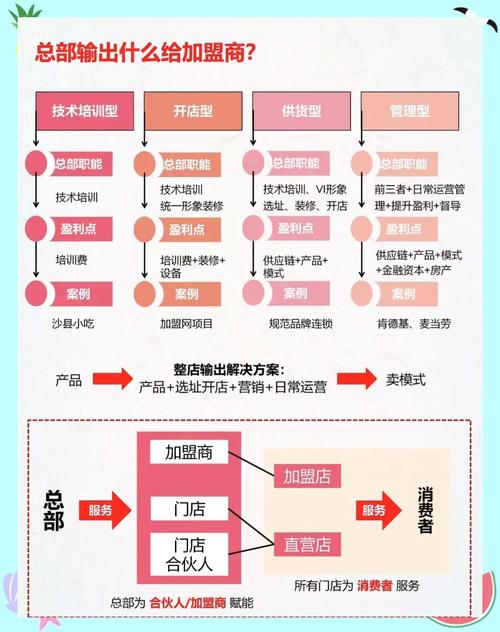

值得注意的是,一直以来也被称为存款利率“高地”的民营银行,在... 在当前的经济环境中,加盟作为一种创业模式受到了许多投资者的青...

在当前的经济环境中,加盟作为一种创业模式受到了许多投资者的青...