<股市行情鑫东财配资>白银期货基金受追捧,高溢价下LOF套利热度不断攀升

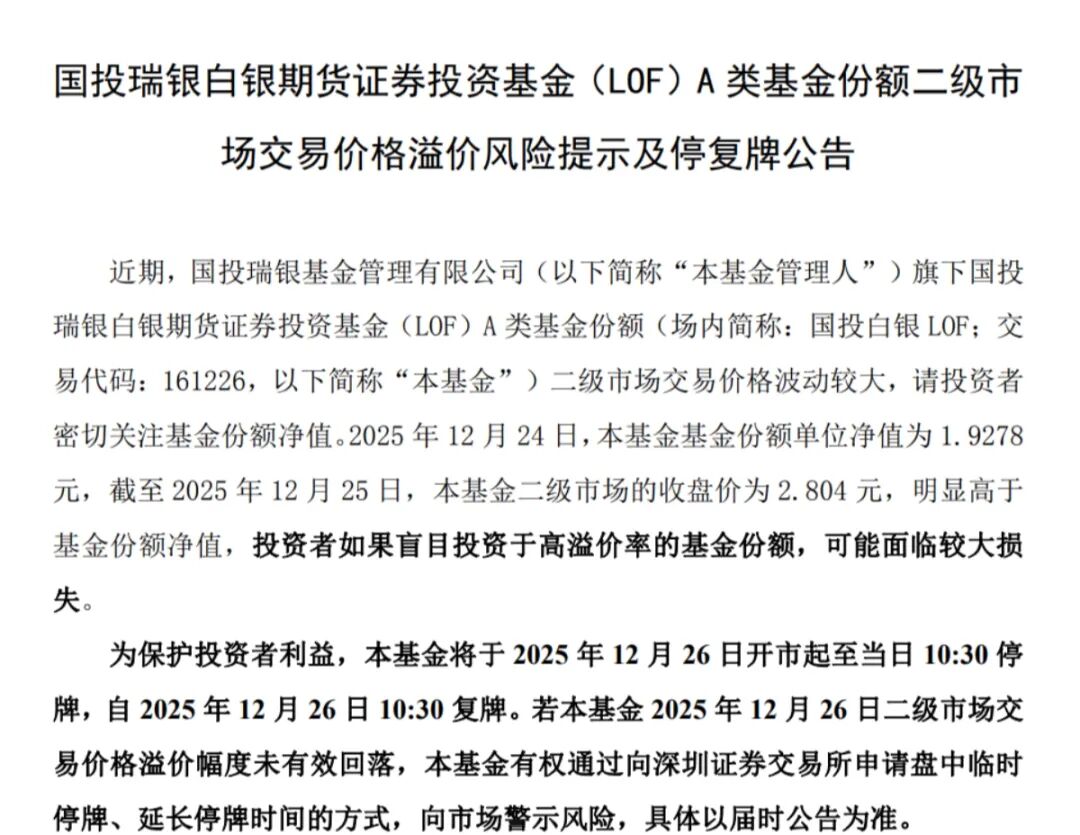

12月25日盘后,国投白银LOF基金发布公告,将于今天(12月26日)开市起至10:30再度停牌。而这也是该产品自12月12日以来的第10次临时停牌。前一日(12月25日),国投白银LOF在10:30复牌后直线封死跌停。

套利交易火热

事实上,在近期银价持续上涨下,作为全市场唯一一只主要投资于白银期货的基金产品——国投白银LOF受到了大量的资金涌入,产品规模在三季度增长超220%。12月以来资金净流入近8亿元,产品溢价率在12月25日更是一度逼近70%,即使在今日跌停后溢价率仍有45.48%。

异常的高溢价下,社交平台上不断出现许多关于白银基金套利教程的帖子,有不少网友表示收到了“大礼包”,LOF套利热度不断攀升。数据显示,12月23日和24日该产品的申购量分别达到8085万份和1.035亿份。

所谓“LOF套利”,就是利用LOF场内交易价格与净值的价差,“买入便宜的,卖出贵的”,赚取差价。

LOF产品具有双重交易机制和双重价格特性。它既可以通过场外渠道按净值申购赎回,也可以在场内像股票一样实时买卖。这造成了产品具有申购赎回价(净值)和交易价格两个价格,若在申购端冷清但交易端火热的时候,两个价格就会出现价差,进而出现套利空间。可以理解为,限量发行的火爆产品发布后在后续流通中产生了溢价,即价格受供需关系和市场情绪影响与净值产生偏离。

而套利操作基本上是:在T日通过券商APP的“场内基金场内申购”功能或场外基金A类份额的转换,等T+2日份额到账后,以场内高价卖出,扣除手续费后就是这笔套利交易的收益。

然而在简单粗暴“套利捡钱”的冲击下白银期货基金受追捧,高溢价下LOF套利热度不断攀升,其背后所潜藏的风险显然已经被忽视了。

风险不容忽视

首先是最直接的风险,估值回归风险。高溢价不可持续,历史经验表明,任何脱离基本面的泡沫最终都会破灭。尤其当前白银资金的大幅流入是在交易所限仓的背景下进行的。

根据《上海期货交易所风险控制管理办法》的有关规定,自2025年12月24日起,非期货公司会员、境外特殊非经纪参与者、客户在白银期货合约的日内开仓交易的最大数量为10000手。在此之前,上海期货交易所也曾于12月10日发布通知,自2025年12月12日收盘结算时起,将白银期货合约的涨跌停板幅度由14%上调至15%,套保持仓交易保证金比例由15%上调至16%,一般持仓交易保证金比例则由16%上调至17%。

回顾历史来看,交易所对保证金等的调整对市场的投机氛围有明显的压制作用。一旦市场情绪降温或套利资金大量入场,二级市场价格或将迅速向基金份额净值回归。

其次是净值下跌风险。高溢价不仅意味着价格虚高,还隐藏着底层资产价格波动的“第二重打击”。即使在不考虑市场投机情绪下,白银期货合约受美元走势、地缘政治、美联储政策等多重因素影响,本身就属于高波动性资产。

当资产本身价值下跌和市场情绪溢价回归叠加在一起,投资者将会承受巨大损失。

另外,基金产品本身已经在拼命“降温”。12月以来,国投白银LOF已经发布16次交易价格风险溢价提示以及10次临时停牌。同时,该产品也提高了大额申购(含定期定额投资)限额的措施,自12月29日起,A类份额单日单账户限购从500元下降至100元。在各类套利教程中都可以明显看出从交易到套利立场需要至少两个交易日的时间,这意味着尝试套利的投资者还需要承受两个交易日“闭眼狂奔”的风险,现在入场进行套利活动的风险和收益需要投资者谨慎衡量。

国投瑞银基金更是直接表示,这只基金的设计初衷是给投资者提供一个长期配置白银资产的工具期货套利基金产品,而不是为了成为二级市场投机的筹码。要打破“击鼓传花”恶性循环。因为高溢价是不可持续的泡沫,如果无限膨胀,最终受伤的往往是普通投资者。

关于LOF的思考

LOF最早于2007年底前在深交所推出,由于LOF产品具有使用现金进行申购,且套利机制允许跨市场操作,通过转托管机制,LOF减轻了基金公司的赎回压力,成为交易所基金的本土化创新品种。

值得注意的是,LOF因其特点也可以为相对小众高门槛的投资赛道提供充足的流动性,让更多的投资者可以通过这一工具投资相应标的。而国投白银LOF就是业内唯一一个主要投资于白银期货的基金产品,在此次市场的波动当中,不仅出现了高溢价,而且本应作为进行市场调节的套利机制却并没有及时发挥出应有的作用,其背后原因也引起了各方的关注。

业内人士分析认为,产品发行份额不能满足投资者短期内快速增长的投资需求,以及套利机制不能有效发挥或为主因。

有分析人士表示,由于公募基金公司作为“非期货公司会员”,根据《上海期货交易所风险控制管理办法》,公募基金在白银期货一般月份的投机持仓限额通常是18000手。与此同时,基金公司又不允许上高杠杆,因基金合同规定:基金持有的期货合约价值,不得超过基金资产净值的100%(通常维持在90%-100%)。这或使得国投白银LOF无法及时增加份额供给,导致产品出现异常溢价。

同时,LOF采用现金申赎,存在T+2日及以上的时间差,套利行为严重滞后,无法及时平抑价差是其客观存在的制度性问题;此外,由于大多数LOF日均成交很低,使得价格容易受到资金冲击产生较大波动。

在ETF等基金产品的不断发展和创新的当下,未来,LOF产品应如何适应市场和投资者的新需求显然会成为业内值得深入思考的问题。

白银期货基金领涨27%,高位震荡下如何投资?

近期,商品型基金集体爆发。今年以来,全市场35只商品型基金(...(60 )人阅读时间:2026-04-07

白银期货基金受追捧,高溢价下LOF套利热度不断攀升

12月25日盘后,国投白银LOF基金发布公告,将于今天(12...(115 )人阅读时间:2026-04-06

基金套利日赚几百,这种LOF机会怎么抓

中新经纬1月3日电 (周奕航)“最近两周国投瑞银白银期货(L...(64 )人阅读时间:2026-04-06

买银行活期理财,收益稳且高

在金融市场中,银行理财产品的收益情况是众多投资者关注的焦点。...(124 )人阅读时间:2026-04-06 好消息,距离清明节放假只有不到一周了!更好的消息是,清明假期...

好消息,距离清明节放假只有不到一周了!更好的消息是,清明假期... 散户炒股需要具备稳定的心态就是要保持耐心,耐心是最高明的交易...

散户炒股需要具备稳定的心态就是要保持耐心,耐心是最高明的交易... 网赚类产品是当下行业关注的热点趋势之一,除了国内市场,海外市...

网赚类产品是当下行业关注的热点趋势之一,除了国内市场,海外市... 微盘股是指市值规模最小的那批股票。具体来说,微盘股通常指的是...

微盘股是指市值规模最小的那批股票。具体来说,微盘股通常指的是...