<股市行情鑫东财配资>美股总市值/GDP飙到228%,席勒市盈率42倍逼近2000年崩盘前夜

42.3倍。2026年5月,美股席勒市盈率(CAPE)站上了这个读数。它意味着,经过通胀和十年盈利周期调整后的美国股市,估值已经是长期均值17倍的2.5倍。距离2000年互联网泡沫破裂前的历史极值44.2倍,只差不到5%。

但这只是开始。当估值逼近极限,另一个衡量股市与实体经济张力的指标——巴菲特指标,已经冲破了228%。

42倍市盈率,美股估值逼近2000年崩盘前夜

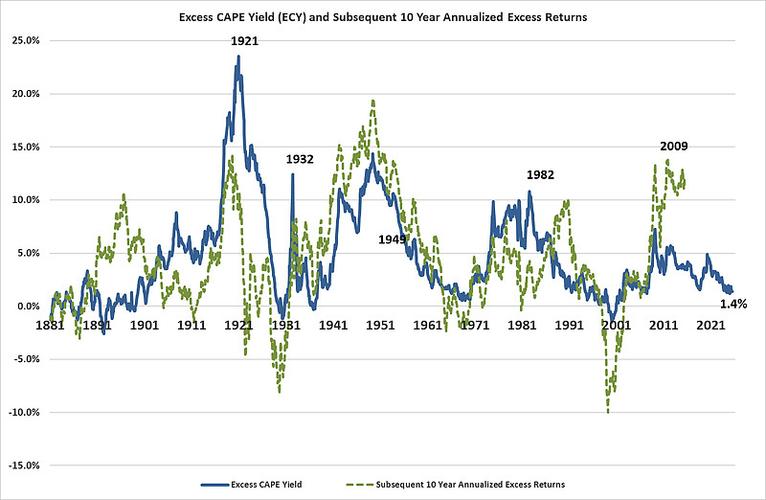

席勒市盈率用过去十年经通胀调整的平均盈利,平滑经济周期的噪音。当前读数39.5至42.3倍,处于155年历史的第二高位,高于过去60年97%的月度读数。

17倍是它的长期均值。44.2倍是2000年互联网泡沫顶峰的极值。

但新版CC-CAPE指标打开了另一扇窗:2000年当时仍在指数内的成分股,CC-CAPE高达68.8倍,远高于传统CAPE的44.2倍;而今天,CC-CAPE明显低于那个极端。

这意味着当前很贵,却未必是2000年式的全面癫狂。 据此预测,未来十年美股实际年化总回报约1.0%——远称不上灾难,但足以让长期投资者重新掂量。

228%巴菲特指标,股市市值是GDP的2.3倍

巴菲特指标——股市总市值除以GDP——被巴菲特本人称为“衡量估值水平的最佳单一指标”。2000年泡沫顶峰,这个数字是159%;如今,它达到了228%,比当年的“玩火线”还高出四成。

更惊人的是增速背离:2026年美国名义GDP年化增长约2.0%,而股票市场市值同比增速高达23.18%。股市涨速是经济增长的11倍。

企业利润占GDP比重已达12%,远超**7%-8%**的历史均值。正如米尔顿·弗里德曼所言:“企业利润占国民收入的比重,不可能长期高于其历史水平。”

这228%不仅是一个数字,它意味着市场定价已经透支了未来十年以上的生产力预期。

十家公司掌控四成指数,集中度比泡沫时期还高50%

标普500前十大成分股市值占比已超过40%。2000年互联网泡沫时期,这个比例是27%。换句话说,今天指数对巨头的依赖程度,比当年还高出近50%。

结构极度扭曲:仅42家AI相关企业就贡献了标普500指数**65%-75%**的收益,剔除它们,指数实际处于下跌状态。

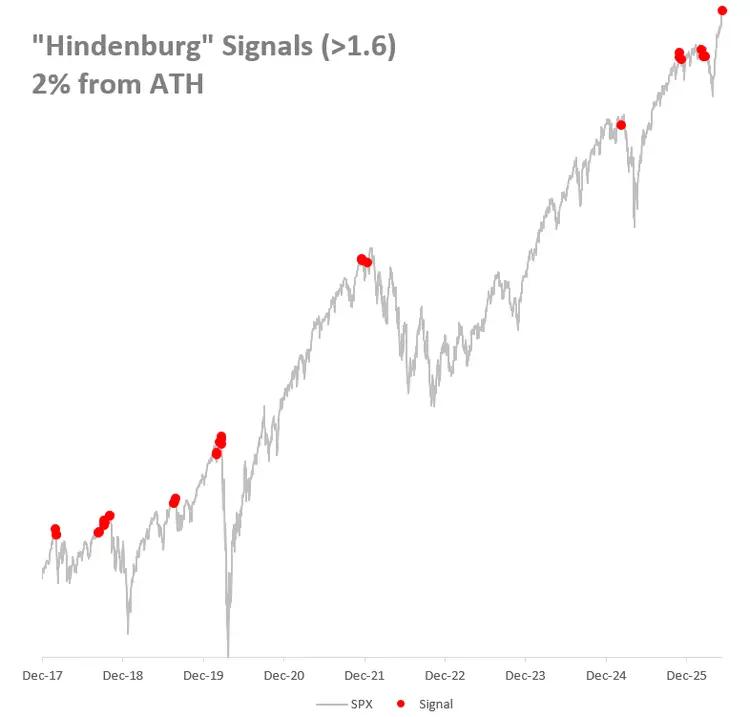

纳斯达克市盈率百分位升至88.1%,处于历史高位区间。与此同时,“兴登堡预兆”同时在纽交所与纳斯达克触发——这一罕见技术信号历史上常伴随深度调整。

股息率0.42%,分红回报被稀释到历史最低

纳斯达克股息率已跌至0.42%,创历史最低纪录。2000年泡沫时期,这个数字尚有约1%美股总市值/GDP飙到228%,席勒市盈率42倍逼近2000年崩盘前夜,长期均值则在**2%**左右。

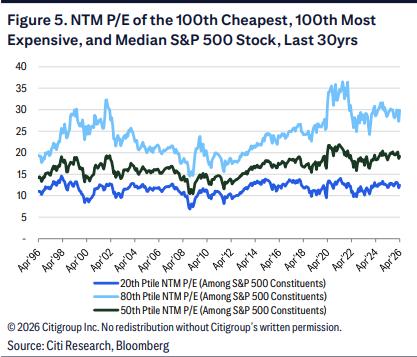

股价涨得太快,现金分红被极度稀释。花旗的测算显示,标普500当前近**59%**的市值,靠的是市场相信未来盈利持续增长;只有约41%由当前盈利支撑。

当股息率跌破0.5%,投资者几乎无法从分红中获得安全边际。这意味着,支撑高估值的不是今天的现金回报,而是对AI时代利润增长的遥远信仰。

4000亿现金压仓,聪明钱在等指标回归

伯克希尔哈撒韦截至2026年一季度持有近4000亿美元现金,创历史新高;股票仓位降至23%,为2000年后新低。巴菲特已连续14个季度净卖出美股。

机构态度出现明显分歧:

当最顶级的资本配置者选择攥紧现金而不是追高,市场温度的信号已经再清晰不过。

把这些数字串成一条链:228%的巴菲特指标说明市场脱离了经济基本面,42倍的席勒市盈率说明历史在靠近极值,40%的集中度说明指数系于少数巨头,而0.42%的股息率和4000亿现金则说明,当分红无法验证估值股市总市值 gdp,支撑市场的就只剩下对未来增长的信仰。

关键不在于这些数字是否会立刻崩盘,而在于它们共同指向同一个问题——当预期被透支到需要未来十年持续兑现,任何一次不及预期的财报,都可能成为压垮链条的第一块多米诺骨牌。

吴清谈A股总市值超110万亿,上市公司营收与GDP关系引关注

3月6日下午,十四届全国人大四次会议举行经济主题记者会,中国...(191 )人阅读时间:2026-05-28

美股总市值/GDP飙到228%,席勒市盈率42倍逼近2000

42.3倍。2026年5月,美股席勒市盈率(CAPE)站上了...(148 )人阅读时间:2026-05-28

今日股市大盘走势分析及板块分化原因揭秘,附操作节奏

今日大盘低开震荡走低,而后又探底回升,收出一根长下影线,截止...(112 )人阅读时间:2026-05-24

A股大盘走势成谜,明日涨跌几何?政策利好能否助力反弹?

A股大盘目前的走势让人无语,市场觉得要反弹时,它却走出了酣畅...(87 )人阅读时间:2026-05-24 跟着证监会加强对股票金融市场的清洗,股票配资渠道渡过了职业乱...

跟着证监会加强对股票金融市场的清洗,股票配资渠道渡过了职业乱... 股市大盘历史低点的形成往往受到多种复杂因素的综合影响宏观经济...

股市大盘历史低点的形成往往受到多种复杂因素的综合影响宏观经济... 在股票交易中,撤单时机的把握至关重要。撤单,指的是投资者在下...

在股票交易中,撤单时机的把握至关重要。撤单,指的是投资者在下... 美国网赚吧刷APP能赚钱的好日子 一去不返。

美国网赚吧刷APP能赚钱的好日子 一去不返。