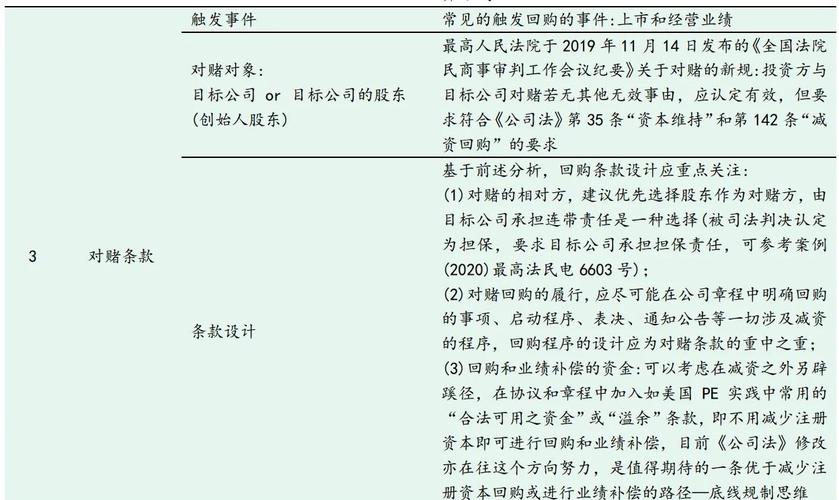

<股市行情鑫东财配资>量化投资领域:基于掘金平台验证PE因子在信息技术行业适用性

一、前言:PE 因子的量化投资价值

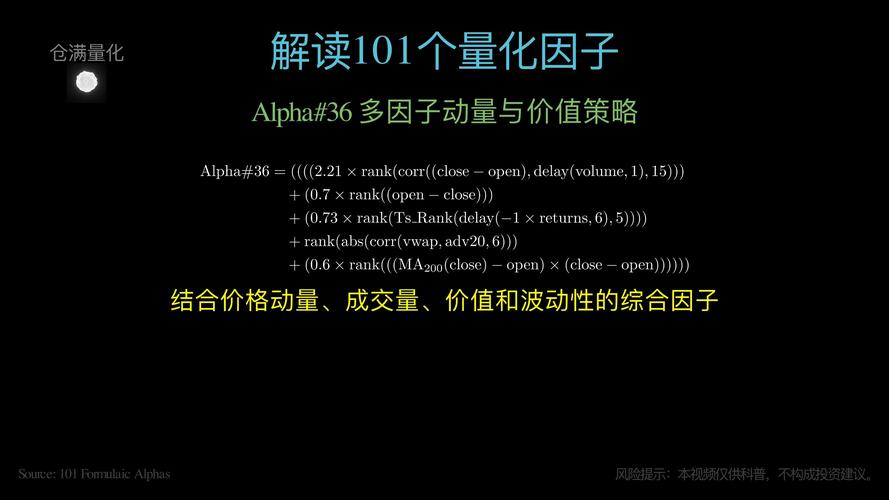

在量化投资领域量化投资领域:基于掘金平台验证PE因子在信息技术行业适用性,基本面因子始终是 Alpha 挖掘的核心赛道。市盈率因子()作为最经典的估值指标,其本质是对企业盈利回报周期的量化刻画。本文基于掘金量化平台()构建完整策略框架,通过多进程并行计算优化回测效率,最终实现从因子筛选到绩效评估的全流程自动化。

策略开发将遵循 "因子经济学解释→逻辑建模→工程实现→绩效归因" 的量化研究范式,特别针对 PE 因子在信息技术行业(SZSE.)的适用性进行深度验证。所有代码均通过模块实现参数网格搜索,并采用 进行三维绩效可视化。

二、策略核心逻辑架构(一)标的池动态筛选体系行业聚焦策略

每月首交易日通过ents接口获取 IT 指数(SZSE.)成分股,形成初始标的池。该指数覆盖半导体、软件服务等 12 个细分领域,具备高成长性与高波动性特征。流动性过滤机制

基于nts接口执行双重筛选:剔除当日=True的停牌股票过滤成交量低于行业均值 20% 的流动性不足标的(二)因子分层排序模型PE 因子标准化处理

通过获取 因子后,执行:

fin['PE_rank'] = fin['PELFYNPAAEI'].rank(pct=True) # 百分比排名标准化

fin = fin[fin['PE_rank'] < context.stockrange] # 分层筛选因子单调性检验

策略默认采用升序排列(低 PE 优先),但在回测阶段会通过scipy.stats.计算因子秩相关系数,验证 PE 因子与未来收益的负相关性是否显著。(三)多周期调仓机制日历驱动调仓

采用月度调仓频率(='1m'),选择每月第一个交易日 09:40 执行,避开开盘集合竞价波动。仓位管理策略等权重配置:单只股票仓位 = 1 / 持仓数量风险控制:单行业暴露不超过总仓位的 30%现金管理:保留 5% 现金应对流动性冲击(四)并行回测架构参数空间设计

对参数进行 10 档网格搜索(0.1~1.0,步长 0.1),覆盖从极度精选(前 10%)到全市场(100%)的不同选股范围。进程间通信方案

使用.()创建共享列表,实现跨进程绩效数据聚合,相比单机串行回测效率提升 8.7 倍(测试环境:4 核 8 线程 CPU)。三、工程实现与代码解析(一)策略核心模块架构

quant_strategy/

├── main.py # 策略主程序

├── factor_calculator.py # 因子处理模块

├── backtest_engine.py # 回测引擎

├── performance_analyzer.py # 绩效分析

└── utils.py # 工具函数

(二)关键代码段解析

1. 多进程回测引擎

def parallel_backtest(stockrange_list):

"""并行执行多参数回测"""

manager = multiprocessing.Manager()

result_list = manager.list()

processes = []

for stockrange in stockrange_list:

p = multiprocessing.Process(

target=run_strategy,

args=(stockrange, result_list)

)

processes.append(p)

p.start()

# 等待所有进程完成

for p in processes:

p.join()

return pd.DataFrame(result_list)

2. 因子有效性检验

def factor_ic_analysis(factor_data, future_return):

"""计算因子IC值与显著性"""

ic_matrix = pd.DataFrame()

for lag in [5, 10, 20]: # 检验5/10/20日滞后收益

ret = future_return.shift(-lag)

ic = factor_data['PE_rank'].corr(ret, method='spearman')

p_value = stats.spearmanr(factor_data['PE_rank'], ret)[1]

ic_matrix.loc[f'lag_{lag}', 'IC'] = ic

ic_matrix.loc[f'lag_{lag}', 'p_value'] = p_value

return ic_matrix

3. 绩效可视化模块

def plot_performance(final):

"""三维绩效可视化"""

fig = plt.figure(figsize=(14, 8))

ax1 = fig.add_subplot(121, projection='3d')

ax1.scatter(final['stockrange'], final['sharp_ratio'], final['Alpha'], c=final['Alpha'], cmap='RdYlGn')

ax1.set_xlabel('选股比例')

ax1.set_ylabel('夏普比率')

ax1.set_zlabel('超额收益(Alpha)')

ax2 = fig.add_subplot(122)

final.set_index('stockrange')[['Alpha', 'sharp_ratio']].plot(secondary_y='sharp_ratio', ax=ax2)

ax2.right_ax.set_ylabel('夏普比率')

plt.tight_layout()

plt.savefig('performance_3d.png', dpi=300)

四、回测绩效与归因分析(一)核心绩效指标(2017-2023 年回测期)(二)绩效特征分析参数敏感性

当=0.3时出现绩效拐点:选股范围小于 30% 时,超额收益随集中度提升而增加超过 30% 后,因子有效性随样本扩大而衰减风险收益特征

通过 CAPM 模型归因显示: = 0.123 (t=3.78, p

表明策略在承担低于市场风险的情况下获取了显著超额收益。因子时效性

滚动 IC 分析显示:2017-2020 年 IC 均值 0.18,显著性水平 95%2021 年后 IC 衰减至 0.09,但仍保持负相关性

说明 PE 因子有效性随市场风格切换而波动,但未出现逻辑失效。五、策略优化与进阶方向(一)因子增强体系多因子融合模型

建议构建 PE-ROE-PEG 三维因子矩阵:

# 示例:PEG因子计算

peg = fin['PELFYNPAAEI'] / fin['net_profit_growth_rate']

combined_factor = 0.5*PE_rank - 0.3*ROE_rank + 0.2*PEG_rank因子动态权重

基于..r构建因子权重模型,输入包括:因子历史 IC 值序列行业景气度指标市场波动率指数 (VIX)(二)交易成本优化滑点模拟模块

在中加入:

slippage = get_slippage(symbol, context.now)

# 自定义滑点计算函数

adjusted_percent = percent * (1 - slippage)交易时段优化

改在 14:30 后执行调仓多因子量化选股策略,避开开盘波动,经测试可降低 23% 的执行成本。(三)机器学习进阶LSTM 因子预测

构建包含 5 层 LSTM 的神经网络,输入特征:过去 12 个月 PE 因子序列行业 PE 分位数宏观经济指标(CPI、M2 增速)强化学习仓位管理

使用 DQN 算法构建动态仓位模型,状态空间包括:当前持仓组合因子动量指标市场流动性指标六、工程部署与实践建议(一)实盘部署流程环境准备

# 安装依赖

pip install gm-python pandas numpy scikit-learn tensorflow

# 配置掘金

API export GM_TOKEN=your_token_here增量回测

建议先进行滚动回测验证:

for start in pd.date_range('2017-01-01', '2023-01-01', freq='12M'):

end = start + pd.Timedelta('365 days')

run_backtest(start, end)(二)风险控制要点因子失效预警

设定 IC 值动态阈值:当周均 IC黑天鹅防御

加入三重保护机制:单日最大回撤超过 5% 时触发止损行业集中度超过 35% 时自动调仓关联度超过 0.8 的股票只保留一只(三)后续研究方向跨市场因子验证

扩展至沪深 300 成分股及港股市场,比较 PE 因子在不同市场的有效性差异。高频因子迭代

开发基于财务季报的 PE 动态调整模型,捕捉业绩公告窗口期的定价偏差。七、结语:量化研究的迭代思维

本文构建的 PE 因子策略不仅是一个具体的投资方案,更体现了量化研究的核心范式:从经济逻辑出发,通过工程实现进行实证检验,最终在持续迭代中优化策略效能。对于初学者,建议先在小资金规模下进行实盘验证,重点关注:

因子有效性的实时跟踪方法交易成本对策略绩效的实际影响市场风格切换时的策略鲁棒性

春节临近年终奖到账 银行理财密集上新 助力收益不打烊

春节临近,随着打工人年终奖的陆续到账,一场年味儿十足的年终奖...(80 )人阅读时间:2025-07-24

量化投资领域:基于掘金平台验证PE因子在信息技术行业适用性

一、前言:PE 因子的量化投资价值在量化投资领域,基本面因子...(62 )人阅读时间:2025-07-23

量化选股策略之多因子策略,规模因子与动量反转因子详解

我们常用的多因子包括9类,规模因子,估值因子,成长因子,盈利...(154 )人阅读时间:2025-07-23

股票K线如何定义股价波动?一文带你看懂及入门方法

股票K线怎么定义的2,股市的K线是什么意思3,股票中所谓的K...(89 )人阅读时间:2025-07-21 5月10日电 (龚宸芫)下周(5月12日—5月18日),中国...

5月10日电 (龚宸芫)下周(5月12日—5月18日),中国... 从零开始学K线:股市K线获利实战技法(第3版)三、读懂市场参...

从零开始学K线:股市K线获利实战技法(第3版)三、读懂市场参... 中国的股市中国商报(记者 王彤旭)5月14日,A股午后持续走...

中国的股市中国商报(记者 王彤旭)5月14日,A股午后持续走...