<股市行情鑫东财配资>十五五房地产新政:首付比例下调与房贷利率放开,普通人买房咋看?

“十五五”规划相关的房地产新政讨论热度越来越高,“首付比例下调”“房贷利率放开”的消息,让不少刚需购房者心里动了:这是不是盼来的买房好机会?所谓的“红利”到底是真是假,能不能真正落到普通人身上?

其实,“十五五”期间的房地产新政,核心思路不是“炒热房价”,而是“稳市场、保刚需、促行业良性循环”。今天就用大白话把这事拆透:首付下调、利率放开到底是什么意思?对普通人买房成本、购房门槛有啥实际影响?不同需求的人该怎么判断、怎么把握?看完这篇,你心里就能有底。

一、先搞懂:新政核心内容——首付下调、利率放开,到底怎么改?

大家最关心的“首付下调”“利率放开”,不是无底线放松,而是有明确导向的“精准调整”,核心是帮刚需和改善型家庭降低购房门槛、减少还款压力。

1. 首付比例下调:降低“上车”门槛,刚需最受益

首付比例下调,针对的是首套房和合理的二套房(比如改善住房),不同城市会有差异,但整体方向很明确:

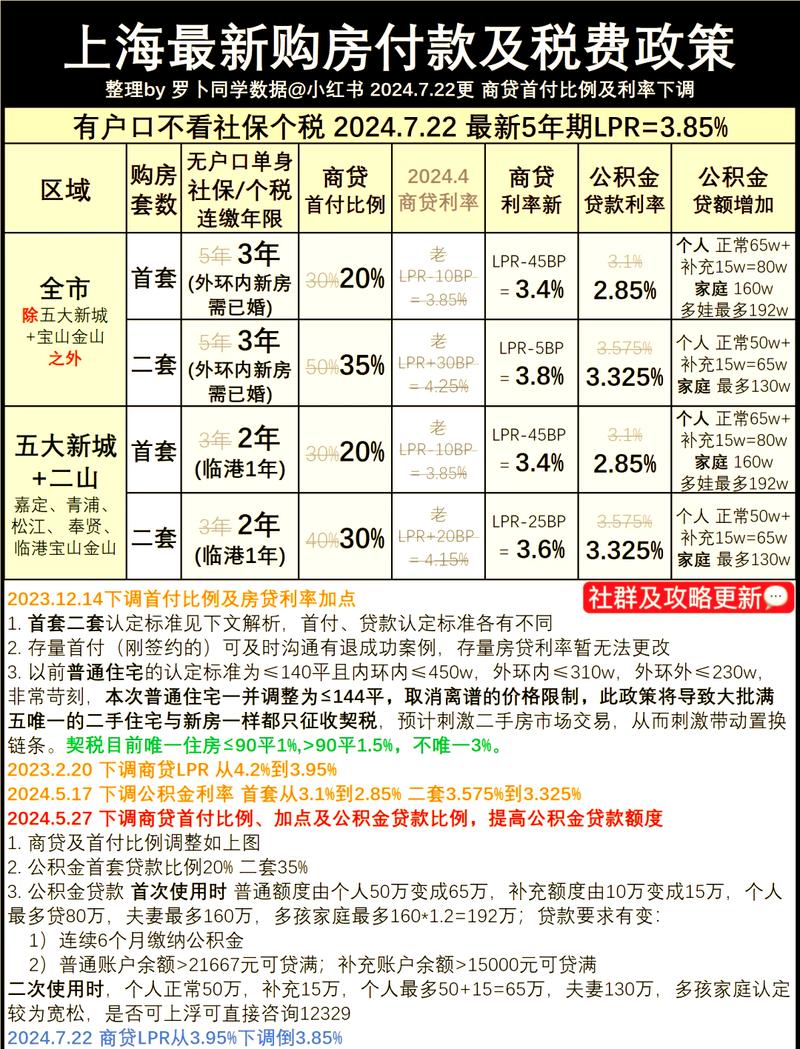

- 首套房首付:之前很多城市首套房首付比例最低是20%-30%,新政后大概率会进一步下调,部分城市可能降到15%-20%;

- 二套房首付:针对改善型需求(比如家里添丁、换学区房),二套房首付比例也会相应下调,比如从之前的40%-60%降到30%-40%。

简单说,以前手里钱不够凑不齐首付的刚需,现在能更早“上车”了。比如一套100万的房子,首付从30%降到20%,首付资金就从30万变成20万,少了10万,对普通家庭来说,压力减轻了不少。

但要注意:首付下调不是“零首付”,也不是鼓励投机炒房。对于多套房、炒房客,首付比例依然会保持高位,甚至可能提高,避免政策被滥用。

2. 房贷利率放开:利率更灵活,能省多少看市场和个人

“房贷利率放开”不是说利率想定多少就定多少,而是逐步推进利率市场化,让利率更贴合市场供需和个人信用情况:

- 不再“一刀切”:以前房贷利率有统一的下限,新政后可能会放宽这个限制,银行可以根据自己的资金成本、客户资质(比如征信好不好、收入稳不稳定)来制定更灵活的利率;

- 刚需可能享更低利率:银行会倾向于给首套房刚需客户更低的利率,吸引优质客户;而二套房、多套房的利率可能会相对高一些,体现“支持刚需、抑制投机”的导向。

对普通人来说,利率降低直接意味着月供减少。比如贷款70万,期限30年,利率从4.5%降到4%,每月月供就能从3540元左右降到3341元,每月少还近200元,30年下来能省好几万。

但利率放开也意味着,个人征信和收入稳定性更重要了——征信好、收入稳的人,能拿到更低的利率;征信有问题的,可能不仅利率高,甚至贷不到款。

二、新政背后的逻辑:为啥要在“十五五”期间搞这些调整?

“十五五”是我国经济转型的关键期,房地产新政的调整,不是临时救市,而是为了让房地产行业和经济发展更匹配,同时解决普通人的住房需求。

1. 稳房地产市场:避免大起大落,让行业良性循环

这些年房地产市场出现了一些问题:部分城市房价下跌、房企资金紧张、库存积压。新政调整的核心是“稳”:

- 帮刚需买房,消化库存:首付和利率下调,能让更多人有能力买房,消化市场上的库存房源银行贷款利率放开,缓解房企的销售压力;

- 让房企回笼资金:房企卖出去房子,就能回笼资金,偿还债务,避免资金链断裂,从而保障项目顺利交付,减少“烂尾楼”风险。

房地产行业关联着上下游几十个产业(比如建材、装修、家电),行业稳定了,才能带动相关产业发展,为经济增长提供支撑。

2. 满足普通人的住房需求:让“住有所居”更易实现

“十五五”规划强调“民生为本”,住房是最大的民生之一。新政的核心导向是“保刚需、支持改善”:

- 帮年轻人上车:现在很多年轻人想买房,但首付压力大、月供压力大,新政降低门槛后,年轻人能更早拥有自己的房子,减少租房的不确定性;

- 支持家庭改善:随着家庭人口变化(比如生二胎、父母来同住),很多家庭需要换更大的房子,二套房首付和利率下调,能让改善型需求更易实现。

简单说,新政是想让房地产回归“居住属性”,让房子真正用来住,而不是用来投机赚钱。

3. 适配经济转型:让房地产和实体经济协调发展

以前房地产行业“一家独大”,占用了太多资金,影响了实体经济的发展。“十五五”期间,新政的调整也是为了让房地产和实体经济更协调:

- 引导资金合理流动:既不让资金过度流入房地产,也不让房地产资金断供,而是让资金在房地产和实体经济之间合理分配;

- 促进消费升级:普通人买房后,还会有装修、买家电等消费,这能带动内需,促进消费升级,助力经济转型。

三、对普通人的实际影响:红利真的能拿到吗?不同人差别大

新政看起来是利好,但不是所有人都能享受到同等红利,不同需求、不同城市的人,感受会不一样。

1. 刚需购房者:最直接的受益者,买房成本确实降了

对于想买房自住、名下无房的刚需来说,新政的红利是实实在在的:

- 门槛降低:首付少了,手里的钱够凑首付了,不用再等好几年攒钱;

- 压力减轻:利率降低,月供少了,后续还款压力小,不会因为买房而严重影响生活质量;

- 选择更多:市场库存消化,可选的房源更多,不用再为了抢房而被动接受高价。

但刚需也要注意:买房不能只看首付和利率,还要考虑自己的收入稳定性——如果收入不稳定,就算首付和利率降低,后续也可能面临断供风险,一定要量力而行。

2. 改善型购房者:换房更轻松,但要注意政策细节

对于想换更大房子、改善居住条件的家庭来说,新政也是利好:

- 二套房首付和利率下调,换房的资金压力小了;

- 以前卖旧买新,可能因为首付不够而卡壳,现在首付降低,能更顺畅地完成换房。

但要注意:各地对“改善型住房”的定义不一样(比如有的城市认房又认贷,有的城市只认房不认贷),要先了解当地政策,确认自己是否符合改善型需求的认定标准,避免踩坑。

3. 炒房客:没机会钻空子,政策依然会抑制投机

新政的核心是“支持刚需、抑制投机”,炒房客想靠政策红利炒房赚钱,基本没机会:

- 多套房首付比例依然很高,炒房的资金门槛没降低;

- 房贷利率对多套房会更严格,还款成本高,炒房的利润空间被压缩;

- 各地可能还会出台限购、限售政策,防止炒房客哄抬房价。

所以,想靠炒房发财的,还是别想了——房地产市场已经进入“房住不炒”的时代,投机炒房迟早会吃亏。

4. 不同城市的差异:一二线和三四线情况不一样

新政在不同城市的落地效果,会有很大差异:

- 一二线城市:刚需和改善需求旺盛,首付和利率下调后,市场可能会更平稳,但房价很难大幅上涨(因为有限购、限售等政策约束);

- 三四线城市:部分城市库存较多,新政能帮助消化库存,但如果当地人口外流严重,就算首付和利率下调,市场也很难大幅回暖。

所以,买房不能只看全国政策,还要看自己所在城市的情况——人口是否流入、经济是否有活力、库存是否合理,这些都会影响房子的保值和升值空间。

四、普通人该怎么把握红利?4个实用建议,避免踩坑

新政带来了机会,但买房是大事,不能盲目跟风,要做好规划,才能真正享受到红利。

1. 先算清账:确认自己的购房能力,别冲动上车

买房前,一定要先算清楚自己的资金和还款能力:

- 首付资金:除了首付,还要预留契税、维修基金、装修等费用,别把所有钱都用来付首付,导致后续没资金装修或应急;

- 月供压力:月供最好不要超过家庭月收入的30%-40%,如果超过这个比例,后续生活质量会受影响,也容易面临断供风险;

- 长期成本:要考虑房贷利率的变化(虽然现在利率低,但未来可能会调整)、物业费、取暖费等长期支出,做好长期预算。

2. 先了解当地政策:各地落地细节不一样,别只看全国政策

全国新政是大方向,具体落地还要看各地的细则:

- 比如首付比例,有的城市可能降到20%,有的城市可能还是25%;

- 比如房贷利率,有的银行可能给首套房最低3.8%,有的银行可能是4%;

- 还有限购、限售、公积金贷款政策等,各地都不一样。

建议先咨询当地的银行和房产中介,了解清楚当地的具体政策,再决定是否买房、什么时候买房。

3. 选房要优先考虑“居住属性”:别只看升值潜力

新政引导房地产回归“居住属性”,买房时要优先考虑居住需求,而不是升值潜力:

- 地段:优先选靠近工作单位、交通便利、配套成熟(比如学校、医院、商场)的房子,方便日常居住;

- 户型:根据家庭人口情况选合适的户型,比如刚需选两室或小三室,改善选三室或四室,户型要方正、采光通风好;

- 房企:优先选资金实力强、口碑好的房企,避免买到烂尾楼——可以查一下房企的负债率、过往项目的交付情况,尽量避开负债率过高、有烂尾风险的房企。

4. 别加杠杆炒房:刚需自住可以买,投机炒房要不得

最后再提醒一次:新政是给刚需和改善家庭的红利,不是给炒房客的机会。

- 如果你是刚需,名下无房,收入稳定,现在确实可以考虑买房,利用首付和利率下调的红利,降低购房成本;

- 如果你想炒房,就算政策有调整,也别冲动——现在房地产市场已经不是以前“买了就涨”的时代,炒房可能会面临房价下跌、资金被套的风险,得不偿失。

五、风险提示:这些问题要注意十五五房地产新政:首付比例下调与房贷利率放开,普通人买房咋看?,别被“红利”冲昏头脑

新政是利好,但也不能忽视潜在风险,买房前一定要考虑清楚这些问题:

1. 收入不稳定的风险:月供断供是大事

就算首付和利率降低,后续也要靠稳定的收入来还月供。如果你的工作不稳定(比如从事临时工作、创业初期),或者未来可能面临失业风险,一定要谨慎买房——一旦收入中断,就可能面临断供,房子可能被银行收回,之前的首付和月供也会打水漂。

2. 房价波动的风险:别指望房价大幅上涨

“房住不炒”是长期导向,新政的目的是稳房价,不是推高房价。所以,买房后别指望房价能快速上涨,甚至翻倍——未来房价大概率会平稳波动,能保值就不错了。如果是为了升值而买房,很可能会失望。

3. 政策变化的风险:未来政策可能会调整

房地产政策会根据市场情况动态调整,现在的首付和利率下调,不代表未来会一直保持——如果未来市场过热,政策可能会收紧(比如提高首付和利率);如果市场过冷,政策可能会进一步放松。所以,买房不能只看当下政策,还要有长期眼光。

4. 房企交付的风险:避开烂尾楼

虽然新政能帮助房企回笼资金,但部分房企的资金压力依然很大,烂尾风险还没完全消除。买房时,一定要选靠谱的房企,优先选已经封顶、接近交付的楼盘,尽量避开期房(尤其是房企口碑不好的期房),避免买了房却住不上。

六、总结:新政是红利,但买房要理性

“十五五”房地产新政的“首付下调+利率放开”,对刚需和改善型家庭来说,确实是实实在在的红利——降低了购房门槛,减少了还款压力,让“住有所居”更易实现。

但我们也要清楚:新政不是为了刺激炒房,而是为了稳市场、保民生。所以,普通人把握红利的关键,是“理性买房、量力而行”:

- 刚需自住,收入稳定,能承受月供,就可以利用新政机会买房;

- 改善换房,符合政策条件,就可以趁首付和利率下调,轻松换房;

- 想炒房投机,就别凑热闹,避免踩坑。

买房是人生大事,关系到未来几十年的生活质量,一定要做好规划,多了解政策,多考察楼盘,别被“红利”冲昏头脑,才能真正买到适合自己的房子,享受到新政带来的好处。

最后提醒大家:本文的分析是基于新政的大方向,具体政策以各地官方发布为准。买房前,建议咨询专业的房产顾问和金融机构,获取更精准的信息,避免决策失误。

多家银行调整信用卡透支利率,优质用户有望享0%利率

21世纪经济报道记者李览青当信用卡行业进入存量甚至“减量”阶...(165 )人阅读时间:2026-02-20

十五五房地产新政:首付比例下调与房贷利率放开,普通人买房咋看

“十五五”规划相关的房地产新政讨论热度越来越高,“首付比例下...(84 )人阅读时间:2026-02-20

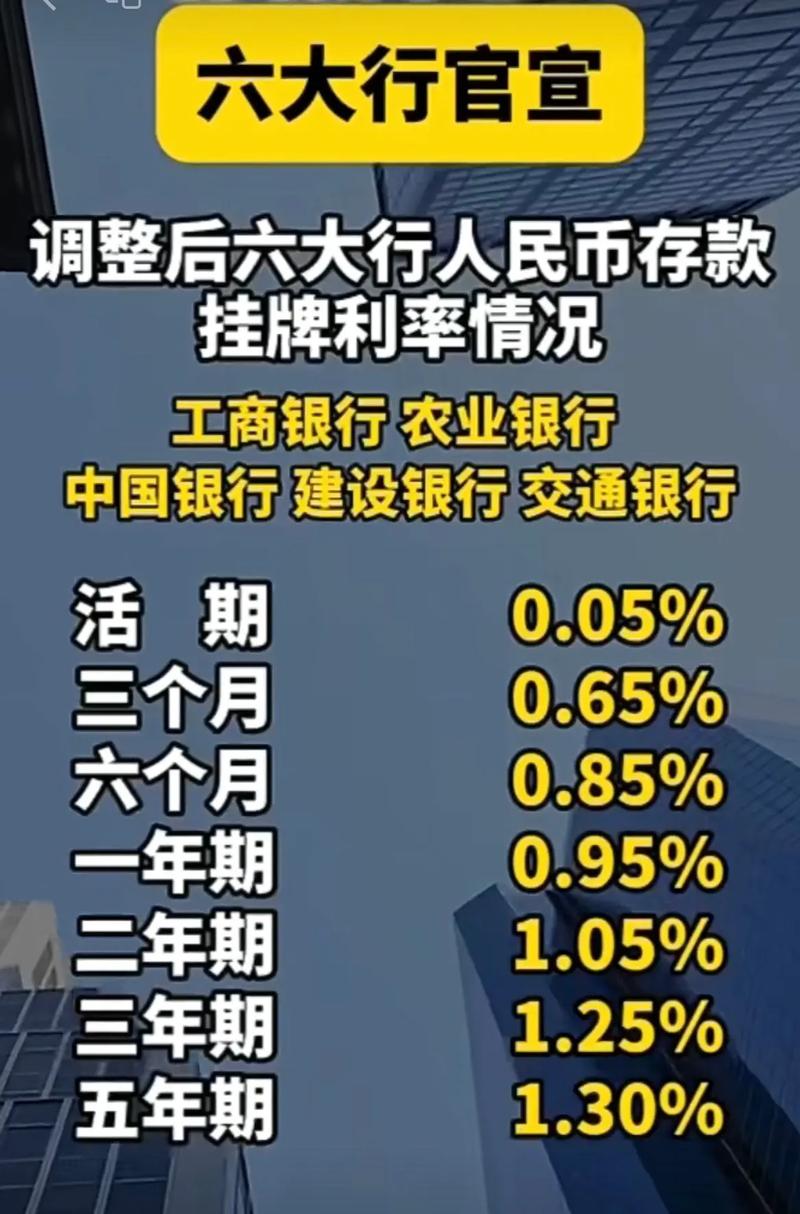

工商银行存款利率大降,25万存三年利息咋算?速看

近日,为了刺激消费和投资,进一步降低社会融资成本,国内6大银...(120 )人阅读时间:2026-02-19

工商银行存款利率新变化,5万存一年利息能有多少?

今天,各大银行的存款利率又有了新变化,工商银行作为其中的佼佼...(129 )人阅读时间:2026-02-19 “预计金价将继续得到很好的支撑”,黄金股票ETF(51740...

“预计金价将继续得到很好的支撑”,黄金股票ETF(51740... 全剧终!30个跌停后再来19个,从42跌到0.17,里面散户...

全剧终!30个跌停后再来19个,从42跌到0.17,里面散户... 姐妹们,想不想知道2023年女装淘宝开店还能不能赚钱? 从选...

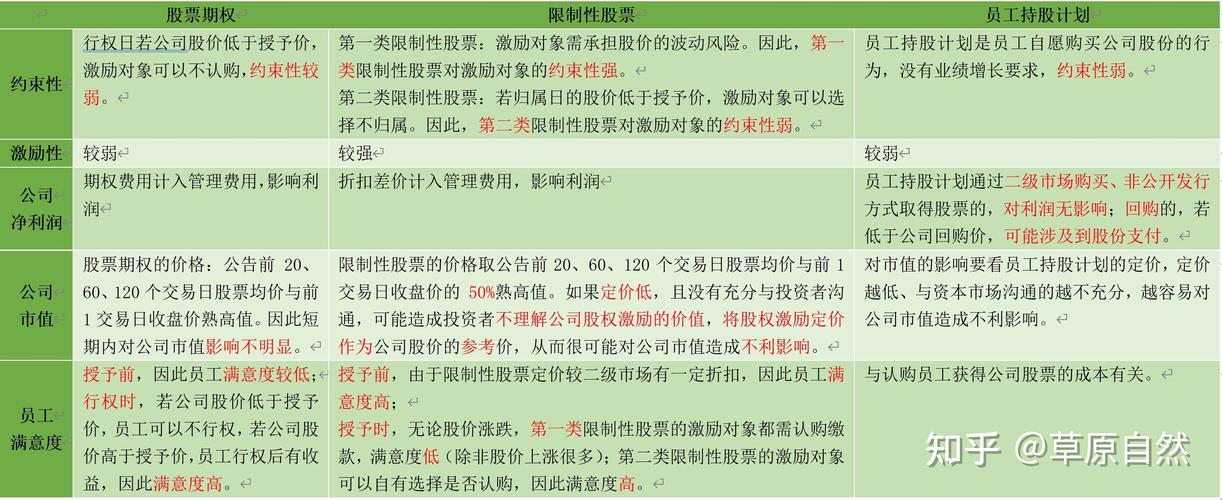

姐妹们,想不想知道2023年女装淘宝开店还能不能赚钱? 从选... 限制性股票的激励机制在现代企业中,股权激励是吸引和保留关键人...

限制性股票的激励机制在现代企业中,股权激励是吸引和保留关键人...