<股市行情鑫东财配资>9月30日起,花呗白条将全面调整9月30日起,花呗白条将全面调整,远离过度负债,维护个人信用。,远离过度负债,维护个人信用。

2026年4月24日,中国人民银行、金融监管总局、工信部等八部门联合印发《金融产品网络营销管理办法》(公告〔2026〕第9号),明确自2026年9月30日起正式施行。这份新规直指支付与信贷深度捆绑的行业顽疾,对花呗、白条、抖音月付、美团月付等信用支付产品实施史上最严整改,核心要求就是支付归支付、借钱归借钱,彻底分家。

这不是某一家平台的小修小补,而是国家层面统一出台的民生金融新规,覆盖全国所有支付平台,直接关系到每一个用手机付款、用信用支付产品的普通人。今天咱们就用大白话,把新规出台的背景、核心调整内容、对老百姓的实际好处,以及后续使用注意事项,一次性讲透彻,全程基于官方文件解读,真实靠谱,看完就能明白怎么保护好自己的钱袋子和征信。

一、新规出台:为啥要对花呗、白条“下狠手”?

在说具体调整之前,咱们先搞懂一个问题:国家为啥要专门出台新规,整治花呗、白条这类信用支付产品?答案很简单,过去几年“支付信贷捆绑”的乱象越来越多,已经影响到普通百姓的财产安全和征信安全,到了非改不可的地步。

1. 最常见的乱象:稀里糊涂就负债

很多人都有过这样的经历:网购付款、点外卖、线下扫码消费时,手指随手一点支付按钮,事后才发现用的是花呗、白条或者月付;还有不少人,直到收到还款短信提醒,才懵懵懂懂知道自己“借了钱”。

这种情况的根源,就是过去平台把信贷产品和正常支付工具混在一起展示:

- 支付页面里,花呗、白条和银行卡、余额、零钱并排摆放,甚至还排在靠前的位置;

- 很多平台还设置默认勾选,用户只要没仔细看,直接点“确认支付”,就会自动用信贷付款;

- 弹窗推送、优惠诱导不断,动不动就弹出“用花呗立减5元”“白条分期免息”的提示,让人不知不觉就开通、使用了信贷服务。

2. 最头疼的问题:被动逾期,征信受损

更让老百姓头疼的是,很多人根本没主动开通花呗、白条,却被平台“静默开通”;还有人开通后长期不用,突然收到逾期通知,一查才知道是不知情时产生了账单。

这些被动负债、被动逾期的情况,直接导致两大后果:

- 钱袋子受损:逾期要交罚息、违约金,看似不多,日积月累也是一笔不小的开支;

- 征信留污点:逾期记录会直接上报个人征信系统,以后买房贷款、买车贷款、办信用卡都可能受影响,甚至连子女上学、求职政审都可能受牵连。

3. 最普遍的隐患:过度消费,陷入负债循环

信用支付产品“先消费、后还款”的特点,加上低门槛、易开通的设置,很容易让人失去消费分寸。不少年轻人、中老年朋友,看到喜欢的东西不管需不需要、能不能还得起,直接用花呗、白条付款,久而久之负债越来越多,最后陷入“以贷养贷”的恶性循环,压力越来越大 。

这些乱象不仅损害消费者权益,也给整个金融市场带来风险。正是为了整治这些问题,国家才联合八大部门出台新规,从源头划清支付与信贷的边界,守护老百姓的钱袋子和征信安全。

二、9月30日起,花呗、白条、月付迎来5大核心调整

新规核心就一句话:支付工具和信贷产品彻底分家,严禁混同展示、严禁诱导营销。具体到咱们普通用户,能直接感受到的有5大核心变化,每一条都和咱们的钱袋子息息相关,一定要记牢。

1. 支付页面“大换样”:信贷产品彻底移出支付列表

这是最直观、最重要的调整。从9月30日起,所有支付平台的收银台页面,只能展示纯支付工具,花呗、白条、月付等信贷产品,再也不能和银行卡、余额、零钱混在一起展示。

- 正常支付区(优先展示):银行卡、微信零钱、支付宝余额、余额宝等,只放能直接付钱的工具;

- 信贷产品区(独立隔离):花呗、白条、月付等,会被移到单独的页面或板块,和支付选项物理隔离,不会再出现在付款首选列表里。

简单说,以后你付款时,不会再一眼看到花呗、白条,再也不会随手一点就“借了钱”,从源头避免稀里糊涂负债。

2. 诱导营销全禁止:再也没有“默认勾选、弹窗套路”

过去平台用来诱导大家用信贷产品的各种套路,新规全部禁止,划清3条红线:

- 严禁默认勾选:付款时再也不会自动选中花呗、白条,必须用户手动主动选择才能使用;

- 严禁弹窗推送:不会再频繁弹出“用花呗立减”“白条免息”的诱导弹窗;

- 严禁模糊话术:不能再用“优惠支付”“轻松付”“分期免单”等模糊词语,必须明确标注“贷款产品”“分期需还款”。

以后再用信用支付产品,全凭用户自愿、主动选择,没有任何套路诱导,明明白白消费。

3. 开通门槛大幅提高:杜绝“一键开通、静默开通”

针对很多人“被开通”信贷产品的问题,新规对开通流程设置严格要求,开通必须过3道关,缺一不可:

1. 实名认证+人脸识别:不能再用手机号一键开通,必须本人实名信息+人脸验证,确认是本人操作;

2. 强制风险提示弹窗:首次开通或使用时,必须弹出醒目的风险提示,明确写清“使用即借贷,逾期影响征信,需按时还款”;

3. 用户主动确认同意:风险提示必须停留足够时间,用户**手动点击“同意”**后,才能开通或使用,杜绝误操作。

简单说,以后想开通花呗、白条,必须本人亲自操作、明确知情,再也不会出现“没开通却有账单”的情况。

4. 关闭渠道更便捷:一键关闭,永不自动开通

新规明确要求,所有平台必须简化信贷产品关闭流程,保障用户“想关就能关”:

- 一键关闭:在支付页面或信贷产品主页,设置明显的“关闭服务”按钮,点击即可直接关闭;

- 关闭后永久隔离:一旦关闭花呗、白条等服务,平台不得再次自动开通、静默开通,除非用户本人再次主动申请;

- 关闭不影响正常支付:关闭信贷服务后,银行卡、余额等正常支付功能完全不受影响,照样能正常付款、转账。

对于不想用信用支付产品的人来说,这是重大利好,一键就能远离负债风险,再也不用担心被套路。

5. 息费透明化:杜绝“隐性收费、套路利息”

除了展示和开通调整,新规还要求信贷产品息费全透明,让用户明明白白知道借钱要花多少钱:

- 禁止“低门槛、秒到账、低利率”等诱导话术,必须明确标注年化利率、总费用;

- 分期消费必须列明:本金、利息、手续费、逾期罚息,逐项写清楚,折算成年化利率展示;

- 无隐性收费:除了明示的费用,不得再收取其他服务费、担保费、捆绑费。

以后用花呗、白条,借多少钱、要还多少利息,一目了然,再也不会被“套路利息、隐性收费”坑钱。

三、新规落地,老百姓能得到4大实实在在的好处

这次支付信贷分家的新规,看似是对平台的约束,实则是国家给普通百姓的“钱袋子保护盾”,每一条调整都能让咱们避开损失、守住权益,具体有4大好处。

1. 远离“被动负债”,守住钱包不缩水

以前付款时随手用了花呗、白条,事后才发现负债,还要付利息、罚息;新规后,信贷产品不再混在支付列表里,开通必须本人确认,从源头杜绝稀里糊涂借钱,再也不会为不知情的负债买单,守住每一分辛苦钱。

2. 保护个人征信,避免“污点”影响人生

征信是咱们的“经济身份证”,一旦有逾期污点,买房贷款、买车贷款、办信用卡都会受影响,甚至影响求职、子女上学。新规杜绝“被开通、被逾期”,只有主动使用才会产生账单,按时还款就能守住征信干净,避免无心之失影响长远生活。

3. 管住过度消费,养成理性花钱习惯

信用支付“先花后还”的特点,容易让人冲动消费、盲目购物,最后负债累累。新规把信贷产品和正常支付隔离开,减少消费时的借贷诱惑,让大家付款时优先用自己的钱,慢慢养成“量入为出、理性消费”的习惯,远离负债压力 。

4. 消费更透明放心,不再被套路坑钱

过去平台用模糊话术、隐性收费套路用户,很多人稀里糊涂多花钱;新规要求息费全透明、营销无套路,用不用信贷、花多少利息,全由自己说了算,消费明明白白、踏踏实实,再也不用担心被平台套路。

四、9月30日前,普通用户做好这3件事,早准备早安心

新规9月30日正式施行,现在还有几个月的过渡期,咱们普通用户不用慌,提前做好3件事,就能平稳过渡,保护好自己的权益。

1. 自查名下信用支付产品,关闭不用的账户

拿出手机,打开支付宝、微信、抖音、美团等常用APP,自查有没有开通花呗、白条、月付等信用支付产品:

- 不用的产品:直接点击“关闭服务”,一键关闭,杜绝后续风险;

- 偶尔用的产品:确认开通状态是本人主动操作,关闭自动勾选、自动还款(按需),避免误操作;

- 忘记是否开通:联系平台客服查询,有异常开通记录及时处理,避免莫名负债。

2. 理清现有账单,按时还款不逾期

如果现在还有花呗、白条账单,趁着过渡期提前做好还款规划:

- 核对账单明细:确认每一笔消费都是自己主动使用的,有异常账单及时联系平台核实;

- 按时足额还款:设置还款提醒,避免逾期产生罚息和征信污点;

- 不盲目新增负债:过渡期内尽量少用或不用信用支付产品,减少负债压力,轻松迎接新规落地。

3. 养成理性消费习惯,优先用自有资金付款

新规落地后,消费习惯也要跟着调整,记住一个核心原则:能花自己的钱,不借平台的钱:

- 日常消费优先用余额、银行卡,非必要不用花呗、白条;

- 购物前想清楚:是不是真的需要、能不能还得起,不冲动消费、不盲目攀比;

- 合理规划开支:每月做好收支预算,量入为出,远离过度负债。

五、常见疑问解答,看完心里更踏实

1. 新规后,花呗、白条还能用吗?

能正常用。新规不是禁止使用,而是规范使用,把信贷产品和支付工具分开,主动选择就能用,不想用可以关闭,完全自愿。

2. 以前的逾期记录会受影响吗?

不受影响。新规只针对9月30日之后的新开通、新使用行为,以前的逾期记录保持不变,已经修复的征信也不会受影响。

3. 关闭花呗、白条后,会影响正常付款、转账吗?

完全不影响。关闭的只是信贷服务,银行卡、余额、零钱等正常支付、转账、收款功能一切正常,不受任何限制。

4. 中老年朋友不会操作,怎么办?

可以让子女、家人帮忙自查和关闭不用的信用支付产品;也可以联系平台客服,客服会一对一指导操作,全程简单易懂,不用担心不会弄。

六、总结:新规守护民生,理性消费才是根本

9月30日起施行的支付信贷分家新规余额宝+什么时候开始,是国家从民生角度出发,为普通百姓量身打造的“钱袋子保护盾”。它不禁止信用支付产品的合理使用,而是杜绝套路诱导、被动负债、征信受损的乱象,让消费回归理性、透明、安全的本质。

对于咱们普通人来说,新规落地是好事,既能远离负债风险、守住征信干净,也能倒逼自己养成理性消费的习惯。记住一句话:信用支付是工具,不是“提款机”,理性使用、量入为出,才能真正守护好自己的钱袋子和幸福生活。

互动话题

看完今天的解读,你有没有开通花呗、白条、月付等信用支付产品?9月30日前你会选择关闭不用的账户吗?欢迎在评论区留言分享你的想法和做法,咱们一起交流讨论,守护好自己的钱袋子!

余额宝什么时候开始改变支付规则?2026年9月30日起

余额宝+什么时候开始哈喽!(149 )人阅读时间:2026-05-03

9月30日起,花呗白条将全面调整,远离过度负债,维护个人信用

2026年4月24日,中国人民银行、金融监管总局、工信部等八...(105 )人阅读时间:2026-05-03

余额宝什么时候开始不再跟花呗并列?9月30日执行

余额宝+什么时候开始2026年4月24日,央行、金融监管总局...(141 )人阅读时间:2026-05-02

北京公积金与商业贷款60万+30万组合贷款明细及还款计划

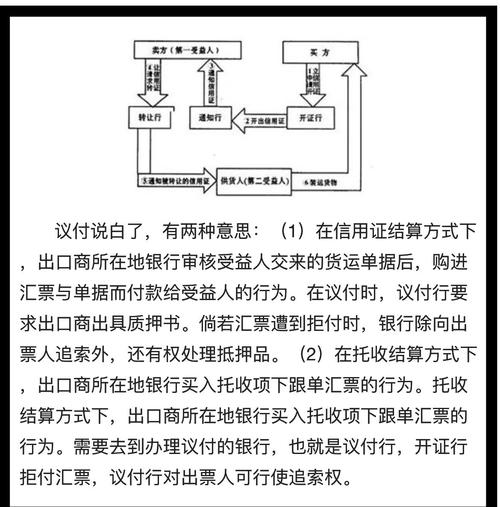

公积金贷款600,000.00商业贷款300,000.00贷...(140 )人阅读时间:2026-04-30 一、扩大可以开立信用证的银行范围《老办法》第四条规定中国人民...

一、扩大可以开立信用证的银行范围《老办法》第四条规定中国人民... 牛股头像正所谓是不了解“荐股老师”的股民不是好网民,所以,一...

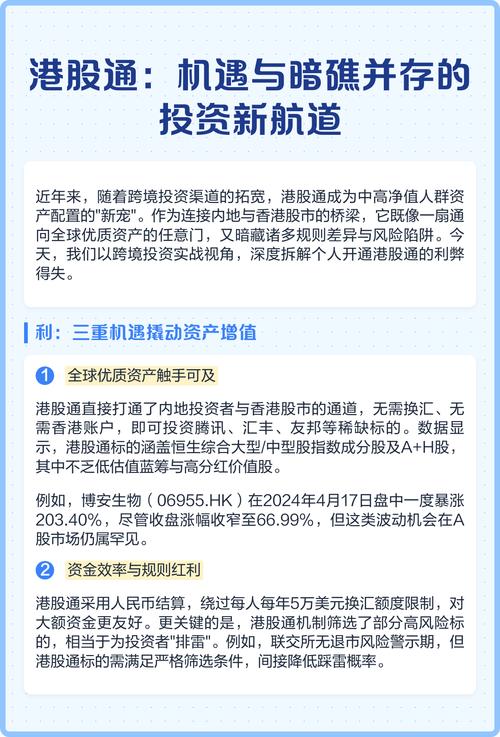

牛股头像正所谓是不了解“荐股老师”的股民不是好网民,所以,一... 3月10日晚,哔哩哔哩-SW(09626.HK)公告,公司在...

3月10日晚,哔哩哔哩-SW(09626.HK)公告,公司在... 深圳、上海再划黄金交易红线,专家建议:分批、定期投资黄金,金...

深圳、上海再划黄金交易红线,专家建议:分批、定期投资黄金,金...