<股市行情鑫东财配资>余额宝什么时候开始改变支付规则?2026年9月30日起

哈喽!我是筱慧 每天给大家带来最新动态,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~

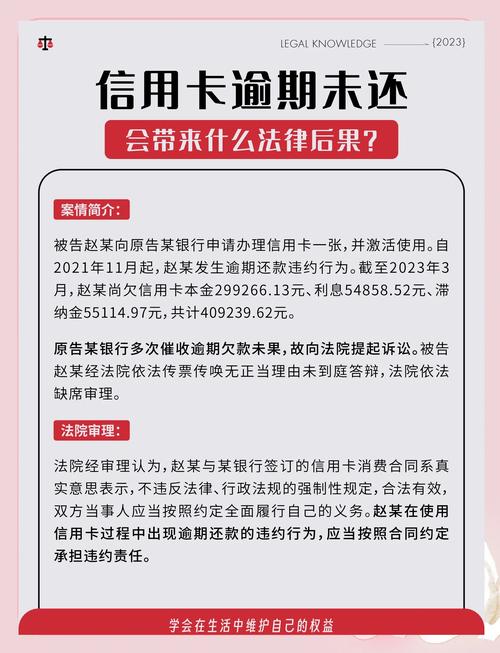

日常网购、点外卖、缴水电费时,不少人都有过这样的体验:付款页面里,花呗、白条、抖音月付这类信用选项总是排在最前面,甚至悄悄被勾选;而余额、银行卡这类直接支付的方式,反而藏在不起眼的位置。很多时候没留意,十几块的奶茶、几十块的日用品,稀里糊涂就用了信贷付款,直到下个月账单出炉,才发现不知不觉欠了一笔钱,还可能产生额外手续费。这种容易让人 “无意识负债” 的情况,随着 2026 年 9 月 30 日的到来,将迎来全面改变,花呗、白条等信用产品将迎来重大调整,提前了解,才能更好守护自身资金安全。

此次调整并非平台自主修改规则,而是国家层面出台的统一规范。2026 年 4 月 24 日,中国人民银行、金融监管总局、工信部、市场监管总局等八大部门联合印发《金融产品网络营销管理办法》,明确规定新规于 2026 年 9 月 30 日起正式施行。核心要求十分清晰:支付与信贷彻底分离,让 “付钱” 和 “借钱” 不再混淆,从根源减少诱导过度借贷的情况。

过去很长一段时间里,支付页面存在不少容易让人疏忽的设计。最常见的就是信用选项置顶且默认勾选,打开支付宝、京东、抖音、美团等平台的收银页面,花呗、白条、各类月付总是占据显眼位置,部分场景下系统会自动选中信用支付,稍不留意就会误操作。同时,诱导话术频繁出现,“首单立减”“全程免息”“低门槛使用” 等表述,让不少人觉得 “不用吃亏”,不知不觉开通多个信用产品。更值得关注的是,存在被动开通的情况,部分用户从未主动申请,却因弹窗误触、页面默认设置等原因被开通信用账户余额宝什么时候开始改变支付规则?2026年9月30日起,直到收到逾期提醒、影响征信时,才知晓自身已产生负债。

针对这些行业乱象,新规明确划出多条硬性红线,9 月 30 日起,所有平台必须严格执行,核心变化集中在四个方面。

第一,支付页面全面整改,信贷选项不再显眼。新规要求,收银台首页只能展示余额、余额宝、银行卡、云闪付等纯支付工具。花呗、白条、抖音月付、美团月付等信贷产品余额宝+什么时候开始,必须移出支付主选项区,要么归入 “更多支付方式” 的二级页面,要么单独设立 “信用支付专区”,与支付工具物理隔离。调整后,直接付钱的选项一目了然,想要使用信贷产品,需要用户主动查找,彻底避免误点误借。

第二,严禁默认勾选与诱导营销,开通必须用户主动确认。新规明确,信贷选项不得设为默认选中状态,所有弹窗推送、优先推荐、优惠捆绑等诱导开通或使用的行为均被禁止。今后开通花呗、白条等产品,必须满足三大条件:用户主动申请、明确知晓产品属于贷款、独立确认同意开通。开通入口也会大幅隐藏,不再出现在支付首页、高频弹窗等场景,需用户进入个人中心、信用管理专区自行查找,从源头杜绝被动开通。

第三,信贷属性必须清晰标注,不得模糊误导。今后所有信贷产品,都需醒目标注 “贷款产品”“消费分期” 等字样,不得再用 “轻松付”“先用后付” 等模糊表述混淆概念。营销话术也将受到严格限制,“低门槛”“秒到账”“低利率”“免息” 等诱导性词语被禁止,同时要求全面披露产品费用,不得只宣传首期优惠、隐瞒总费用,让用户清晰知晓使用信贷产品的权利与义务国家市场监督管理总局。

第四,信用产品并非禁用,而是规范理性使用。此次新规的核心是规范而非禁止,9 月 30 日后,用户依然可以主动开通、正常使用花呗、白条等产品,正常消费、按时还款、积累信用均不受影响。调整的核心,是杜绝稀里糊涂使用、被诱导过度借贷的情况,让信用工具回归理性周转的本质,而非盲目透支消费的渠道。

国家此次出台新规,核心目的在于保护消费者合法权益,防范过度借贷风险。近年来,不少群体尤其是年轻人,负债压力逐渐增大,其中很大一部分原因是日常小额消费频繁使用信用支付,小钱累积成大额账单,逾期后产生罚息、影响征信,陷入还款困境。新规的实施,正是要斩断这种无意识透支的链条,让支付回归便捷支付的本源,让信贷回归理性使用的属性,避免平台利用信息差和页面设计诱导消费者过度消费。

对于普通用户而言,9 月 30 日前可提前做好四项准备,从容适应新规变化。

一是梳理现有信用账户,及时清理闲置权限。打开常用支付平台,查看已开通的花呗、白条、月付等产品,对于不常用、无需求的账户,直接关闭相关权限,避免后续误操作或被诱导开通新账户。

二是养成优先使用自有资金支付的习惯。日常消费时,优先选择余额、银行卡、零钱等支付方式,从源头减少借贷消费的概率。小额消费坚持用自有资金,避免积少成多形成负债压力。

三是理性看待信用产品,按需使用不盲目跟风。信用产品可用于大额消费临时周转、应急备用等场景,但日常购物、餐饮消费等场景应尽量避免使用。开通前需明确自身还款能力,不被短期优惠吸引,不盲目开通多个信用账户。

四是重视个人征信维护,避免逾期还款。当前仍在使用信用产品的用户,需牢记还款日期,按时足额还款,避免逾期产生罚息和征信污点。新规实施后,信用使用更规范,征信记录的重要性更加凸显,良好的信用记录对后续办理信用卡、贷款等业务至关重要。

此次花呗、白条等信用产品的重大调整,是规范金融市场、守护消费者权益的重要举措,关乎每一个使用移动支付的普通人。移动支付的便捷性给生活带来诸多便利,但也让部分人陷入透支消费的误区,钱没攒下,负债却不断累积。新规的落地,不是不让使用信用工具,而是不让人稀里糊涂负债、被诱导过度消费。理性消费、量入为出,才是守护个人钱袋子、积累财富的关键。

随着 9 月 30 日的临近,各大平台将逐步完成系统整改,后续具体实施细节可能会有细微优化。你平时是否常用花呗、白条等信用支付产品?有没有过误操作使用信贷付款、事后后悔的经历?新规落地后,你打算如何调整自身支付习惯?欢迎在评论区分享看法,一起交流理性消费的小技巧。关注账号,后续将持续分享更多民生政策解读、消费权益保护相关内容,助力大家合理规划资金、维护自身权益。

邮政银行卡余额短信查询方法 短信通知该开吗

去银行办理银行卡的时候,柜员都会问一句:是否需要开通短信通知...(160 )人阅读时间:2026-05-05

余额宝什么时候开始改变支付规则?2026年9月30日起

余额宝+什么时候开始哈喽!(150 )人阅读时间:2026-05-03

9月30日起,花呗白条将全面调整,远离过度负债,维护个人信用

2026年4月24日,中国人民银行、金融监管总局、工信部等八...(106 )人阅读时间:2026-05-03

余额宝什么时候开始不再跟花呗并列?9月30日执行

余额宝+什么时候开始2026年4月24日,央行、金融监管总局...(142 )人阅读时间:2026-05-02 信用卡最严风控来临! 工行、交通、招行、平安、广发、民生、浦...

信用卡最严风控来临! 工行、交通、招行、平安、广发、民生、浦... 楼市调控升级,用信用卡加杠杆买房正被整肃。近日建行、农行、招...

楼市调控升级,用信用卡加杠杆买房正被整肃。近日建行、农行、招... 信用卡逾期会对个人信用记录产生负面影响,甚至导致降额风险。持...

信用卡逾期会对个人信用记录产生负面影响,甚至导致降额风险。持... 轻松掌握信用卡与个人贷款(省钱、赚钱、提升额度)1.6 信用...

轻松掌握信用卡与个人贷款(省钱、赚钱、提升额度)1.6 信用...