<股市行情鑫东财配资>你是何时拥有首张信用卡的?有人早在31年前就办到了

还记得什么时间,你拥有了自己第一张信用卡吗?

可以肯定的是,如今绝大部分的信用卡用户,都是在进入二十一世纪以后,随着中国信用卡产业高速发展,才开始拥有自己的第一张信用卡。

笔者却亮出一个惊艳的记录,那就是31年。

当别人在讲述信用卡的时候,他们讲的是别人的故事;而笔者讲述信用卡的时候,其实,笔者自己就是“故事”的主角!

靠“担保”有了中行信用卡

时间要回到上世纪的1994年,在中国银行工作的“发小”告知让办一张信用卡。

信用卡,虽然当年在深圳上学时就知道香港有信用卡,在课本中也认识了信用卡,但是要想申请信用卡却不容易,一来当时用卡环境没有现在这么便利,一般消费者没有主动办理信用卡的意愿。

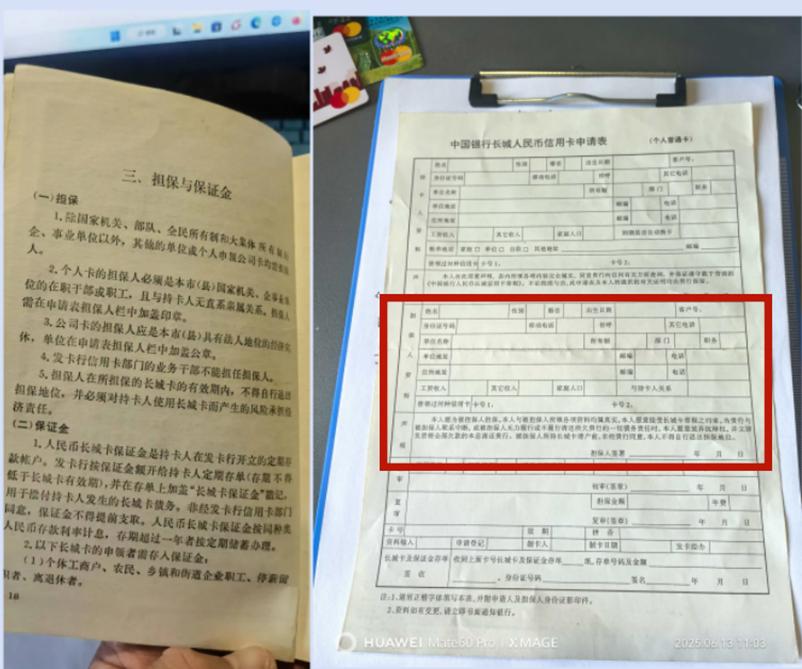

还有另一个重要原因,当时办信用卡可不像今天,几乎用一个身份证就能办到。当时申请信用卡,银行既要参考在职企业的性质,同时还要考察个人的经济情况,因此,申请信用卡是需要由单位出具盖章的人事证明,申请者还需要提供一个担保人!

信用卡的本质是银行发行的无担保无抵押、以个人信用作为参考的信贷消费产品,它的根基在于完善的个人信用体系。

然而,在1985年当中国银行的第一张信用卡在珠海诞生时,却更像一个“早产儿”,因为当时银行对于个人信贷消费业务毫无经验,个人信用体系还是一片空白,银行无法了解和判断个人信用状况。

正是由于缺乏个人信用体系,银行要想发展信用卡业务,就不得不考虑由此可能带来潜在的透支风险。可以说,中国银行信用卡在此时诞生,更多的是时代的幸运与机遇。

这与美国先有信贷消费习惯,并且建立了一整套信用体系后,再诞生信用卡的顺序则是相反的。

正是由于在这样背景下,笔者并不是很情愿地按照申请步骤,请单位开具相应的在职证明,由于需要人事部门加盖公章,单位也要进行必要的问询,或许没准单位这一关就可能被“拒绝”了。

接着,还要找一个符合银行要求的“担保人”。信用卡可选择三种担保,即:单位担保、个人担保、保证金担保,通常选择“担保人”的方式最简单,于是找了一位亲人做了担保人,当然也被数落一通。

可能今天的信用卡用户不能想象的,在当时,社会上对“透支消费”带有一定的贬义意味的。其实,除了碍于发小的要求申请这张信用卡,笔者对“透支”也是有所抵触。

当然,那时候笔者绝对不会想到,五年以后竟然投身信用卡行业,并延续到今天,而这是后话。

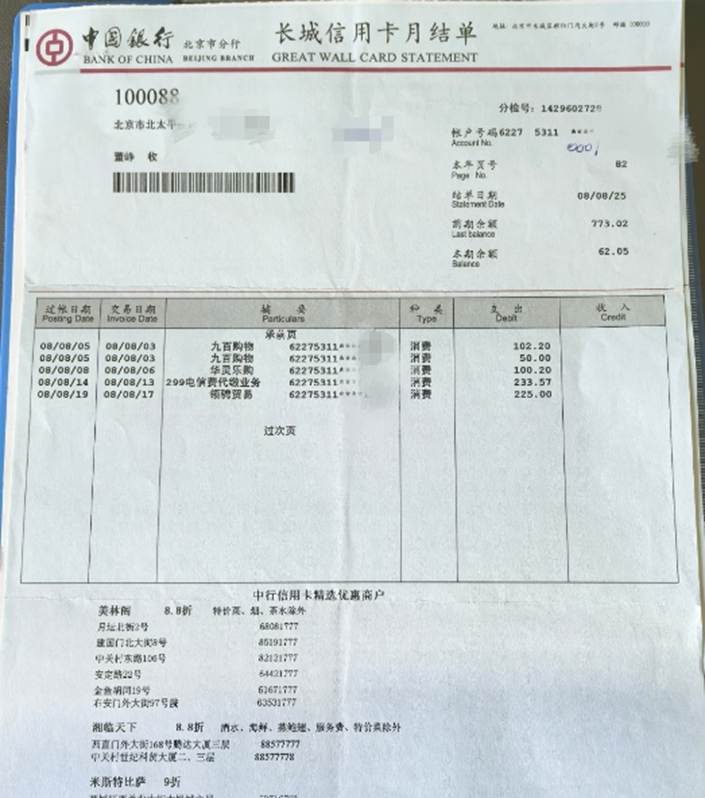

终于,笔者在1994年成为了中行信用卡用户,至今已经三十一年。可惜的是,由于当时信用卡为一年期,在换卡时又没想到留下作为纪念,因此笔者第一张信用卡被银行收回剪卡。

遗憾之余有个小小的欣慰农业银行准贷记卡,就是文章开头的那张在1995年的记事本里,笔者留下了当年第一张中国银行长城信用卡的换卡记录。

九十年代的用卡消费

虽然在九十年代早期,笔者就成了信用卡用户,但是使用次数很少,而且“透支”只用过一次。之所以用卡很少,这个问题要放在当时的市场环境下来看。

放眼九十年代,由于电子支付网络尚未完成建设,使用信用卡支付还处在“压卡”时代,主要集中在一些大型商场、涉外酒店、高档饭店等场所。因此在日常生活消费中,很多商户都不具备用卡的条件,刷卡并不是一件容易的事。

而笔者在就是九十年代中,有记忆的也仅用过三次信用卡,其中一次是异地取款,还有两次是用于消费,从事信用卡工作之后,由于相隔时间不久,仍然记忆犹新。

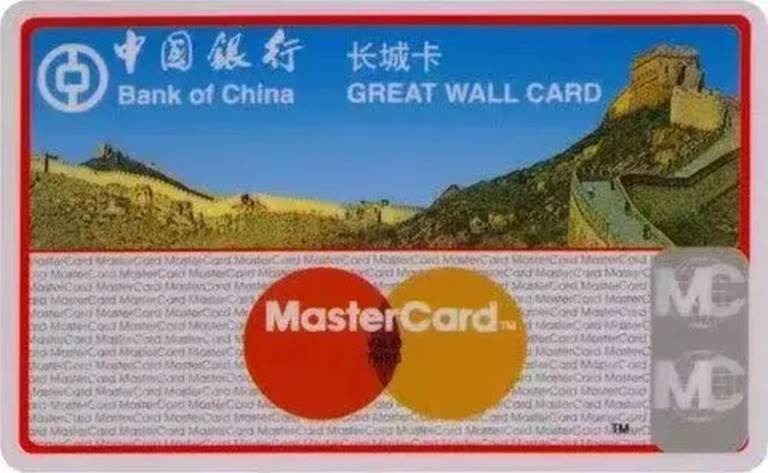

这里有一个小插曲:1987年万事达卡吸收中国银行成为会员,同年中国银行长城万事达信用卡发行,成为万事达卡向世界递上的一张代表中国经济改革开放成就的“中国名片”。笔者办理的也是一张带有万事达卡标识的中国银行长城信用卡(仅限于国内使用)。

笔者的第一次刷卡消费,是1995年在上海工作时,看到上海第一百货在搞中国银行长城信用卡刷卡抽奖活动,尽管用卡不多,但在当时信用卡并不普及的年代,这种活动还是吸引了笔者。

由于对信用卡透支消费的理念出于“忌讳”的心理,也为了避免“透支”,事前向卡内存了一些款项后,才拿着信用卡到上海第一百货商店用压卡的方式,购买了一个单反相机的变焦镜头。

第二次用卡,是接待一位朋友在上海住宾馆,结账时发现未带足现金,于是问能否使用信用卡付费。收银员确认可以刷卡,于是第二次使用中国银行长城信用卡支付了款项。

由于这次支付,没有向卡内存入足够金额,就形成了“透支”状态,意识到这个问题,支付后马上赶回办公室,在楼下的中行网点把“透支”金额存入卡里,之所以这样做,也反映了当时对“透支”难以言尽的心态。

虽然当时笔者并未从事信用卡工作,但是几次用卡,不仅感受了北京存款上海取款在网点花了四个多小时,恐怕今天的人难以理解当时本地存款、异地取款这项业务开办之初的体验艰难。

其次,就是首次实现了使用信用卡消费的心愿,更重要的是,体验到了在POS机普及之前,使用压卡交易的整个过程,让笔者对信用卡业务开始有了全面的认识和了解,对几年以后进入信用卡行业奠定了基础。

准贷记卡时代的分期消费

笔者的第一张中行信用卡也被叫做“准贷记卡”,当时是信用卡的主流产品,持卡人可以先使用卡内存款,存款不足时允许在透支额度内透支消费,但是账户一旦出现透支,则开始计收利息,在一定时间周期内还需要一次性全额还款。

当时的准贷记卡既有借记卡的特征,又有信用卡的特点,然而没有之后贷记卡的功能,也无法实现信用卡业务中常见的最低还款、分期等基础业务,无法体现信用卡业务的优势。

进入21世纪,在信用卡大爆发前期,国内个人消费信贷却开始弯道超车式的发展,2000年的北京已有近30家商场开办了耐用消费品个人信贷业务。然而准贷记卡却没有能够参与其中。

2000年,中国银行与北京崇光百货SOGO合作你是何时拥有首张信用卡的?有人早在31年前就办到了,利用中行长城信用卡推出一款信贷消费卡,可以在商场内进行“零首付免付息”的分期消费业务,分期款项在中行长城信用卡中按照期限还款。

该业务成为业内的一项极具特色的业务,笔者也曾申领过该卡,并在商场进行了分期消费,首次体验了信用卡中最为常见的分期业务,据当时统计,该业务推出一年,就为崇光百货SOGO带来信贷消费额超过5000万元。

虽然中国的消费信贷业务,并不是因为这张中国银行信用卡与SOGO合作的信贷消费卡而起,但是这张卡的出现一定程度上,让包括笔者在内的信用卡用户体验到未来信用卡的基本业务,在信用卡业务发展进程中,也有它应有的历史地位。

直到贷记卡成为主流产品后,崇光百货SOGO信贷消费卡才退出了历史舞台。由此感受到,当年中国银行信用卡在业务上的创新精神,从率领中国走入“卡时代”开始,一直延续和贯穿业务发展过程。

犬子留学带走的留学生卡

犬子多年前赴加国留学,作为一个“卡痴”老爸,在他拿到大学Offer时的第一个想法就是要带上几张信用卡,以面对国外的日常消费和学习费用。前几年中国银行推出了长城卓隽留学万事达加元卡,在第一时间为犬子替换了该卡。

出国留学日常花销很大,境外使用信用卡支付和消费的环境极为便利,使用信用卡既可以避免使用现金的麻烦,而且银行提供了安全用卡等服务,让信用卡更安全。

由于留学生多数尚未具备独立办理信用卡的资质,父母可以通过为孩子办理附属卡解决这个问题,一来国外消费国内还款,不用让孩子带大量的现金出境,第二也是最重要的,可以通过网络银行了解到孩子的消费以及财务支出状况。

中国银行卓隽留学信用卡是面向留学学子与家长的信用卡,万事达卡为其发行了美元、英镑、加元、澳元、欧元等多币种产品,以适应在不同国家或地区留学生活,它不仅仅只是一个支付工具,更是牵系父母与子女之间的“亲情纽带”。

随着万事网联推出万事达卡升级服务的进一步深入,中国银行万事达卡卓隽留学信用卡(各币种)也迎来了焕新升级到全新中国万事达卡。

四十年,面对“新信用卡时代”

四十年前,正是中国银行信用卡的呱呱坠地,引领着中国走入了“信用卡时代”。2025年,迎来中国银行信用卡的四十周年。

四十年弹指一挥间,中国银行信用卡与中国金融体系和支付产业共同发展,不仅改变了中国沿袭千年的支付方式,还建立起完整的支付体系,也推动了中国信用卡产业从模仿到引领、从封闭到开放、从传统到数字的跨越式发展的步伐,每一篇章节,都书写着壮阔篇章。

从1987年中国银行开启与万事达卡合作,并发行了首张中国银行万事达信用卡,中国银行成为中国信用卡产业纳入全球信用卡体系的“先行者”,更是将中国金融领域改革开放的成就呈现给世界的一张“名片”。

如今,中国信用卡市场敞开了大门,以中行信用卡为代表的主要银行发行的信用卡,随着支付环境持续优化,渗透到大众日常消费支付场景,在经济舞台上龙腾凤舞,成为中国经济发展的“助推器”。

“积极扩大消费”成为中国经济向消费驱动的主旋律,中国银行信用卡作为大众消费信贷产品与支付工具,在这场消费结构升级中,与支付产业各方积极投入到这场创新与变革大潮中,积极推动了中国消费经济的向更深层次前行,构建新发展格局,共同迎接未来的“新信用卡时代”!

关注“老董聊卡”,这里有信用卡的知识,也有信用卡行业独立视角的深度评论与分析,还有信用卡的历史与文化!

爱财君里信用卡分三六九等,招行服务及积分活动超赞

在爱财君里信用卡也有三六九等,这个三六九划分也是有凭有据~~...(78 )人阅读时间:2025-07-23

你是何时拥有首张信用卡的?有人早在31年前就办到了

还记得什么时间,你拥有了自己第一张信用卡吗?可以肯定的是,如...(155 )人阅读时间:2025-07-22

上海华谊集团股份有限公司第十一届董事会第七次会议决议公告

证券代码:600623 900909 股票简称:华谊集团 ...(172 )人阅读时间:2025-07-20

7月10日盘后证监会调整转融券业务,影响几何?

【钛媒体综合】7月10日盘后,证监会公告,依法批准中证金融公...(194 )人阅读时间:2025-07-19 法院为公众解密理财产品、资管项目里的“坑”,信托,法院,金融...

法院为公众解密理财产品、资管项目里的“坑”,信托,法院,金融... 在电商日益发达的今天,淘宝服装生意依然是许多人创业的首选。但...

在电商日益发达的今天,淘宝服装生意依然是许多人创业的首选。但... 伴随国债收益率走低,今年以来债市表现强劲,近期多只债券型基金...

伴随国债收益率走低,今年以来债市表现强劲,近期多只债券型基金... “双十一”作为一个被赋予消费期待的关键节点,在满足消费需求,...

“双十一”作为一个被赋予消费期待的关键节点,在满足消费需求,...