<股市行情鑫东财配资>8月CPI、PPI数据公布!明年通胀形态如何?四季度咋判断?

事项

8月份,CPI同比0.6%,预期0.7%,前值0.5%;CPI环比0.5%,前值0.5%;PPI同比-1.8%2025年中国通货膨胀率,预期-1.4%,前值-0.8%;PPI环比-0.7%,前值-0.2%。

核心观点

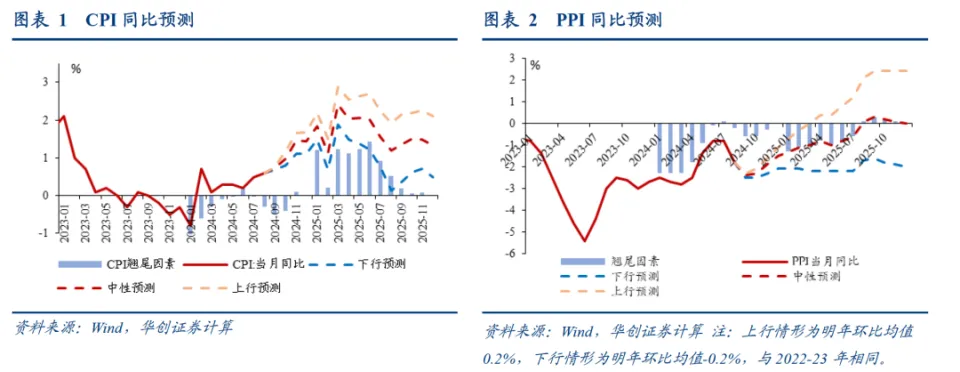

通胀对名义GDP增速和利润预期非常重要。站在当下时点,我们对未来通胀形态进行简要判断,为投资者提供一个参考坐标:预计明年CPI同比中枢或回升至1.5%左右,PPI同比中枢回升至-0.5%左右。

报告摘要

今年四季度通胀判断

预计今年四季度CPI同比或进一步上行至1.3%左右,全年中枢约0.5%。鉴于短期内居民消费和就业或依然偏弱,房租和耐用品价格环比可能继续在季节性区间下沿运行。CPI的改善主要来自于,在低基数效应下,猪肉和其他食品项价格的边际拉动将明显增大。

预计今年四季度PPI同比在-1.9%左右,全年中枢约-2%。假设海外定价的大宗品呈震荡走势,四季度是国内政策加码的博弈窗口,地产基建相关价格或有所回升。综合来看,四季度PPI环比有可能小幅正增长,叠加基数分布,9-10月份或是PPI同比7月以来这一轮回踩的底部,年末两个月趋于上行。

预计今年GDP平减指数同比可能为-0.8%左右,实际GDP增速约4.8%,则名义GDP增速约4%。今年三、四季度,名义GDP增速也在4%左右。

2025年通胀初窥

预计明年CPI将延续温和回升态势,明年CPI同比中枢可能进一步回升至1.5%左右。CPI持续回升背后的假设:一是低基数继续带动食品价格涨幅回升;二是预计能源价格的拉动基本与今年持平,在0附近;三是预计居民收入及预期或将有所改善,叠加促消费政策倾向逐步落地落实,在低基数效应下,核心CPI同比可能从今年的0.6%小幅修复至0.9%左右。

预计PPI同比有望在明年下半年转正,全年中枢回升至-0.5%左右。PPI周期筑底上行的核心仍依赖于经济供需格局的优化和改善。需求端,广义财政和消费等领域的积极宏观政策取向有助于改善工业品需求。供给端,防止“内卷式”恶性竞争、畅通落后低效产能的退出机制,叠加节能降碳方案逐步落地,产能利用率或趋回升。从技术层面来看,后续翘尾因素上行也有助于PPI同比读数回升。中性情景下,假设明年PPI环比均值保持在0%左右,全年同比约-0.5%。

在中观行业层面,已经可以观察到行业供需格局的逐步改善。相比于去年二季度(这一轮PPI下行周期的底部),今年二季度,多数行业上市公司的资本性支出与折旧摊销之比的历史分位数都在下降,这意味着未来的供给压力就是趋于下降的,只是目前的改善幅度尚没有形成宏观层面的价格变化。我们提示,可能没有必要对通胀前景过于悲观——悲观是指很多既有的差还在变更差,但现实不是这样的,都在慢慢变好,需要等待,需要时间去跟踪。

8月涨价扩散情况:CPI和PPI涨价范围均收窄

CPI:21个项目的环比涨价比例从48%降至10%,处于2011年以来的最低分位,也处于2011年以来同期的9.5%分位,明显低于季节性。

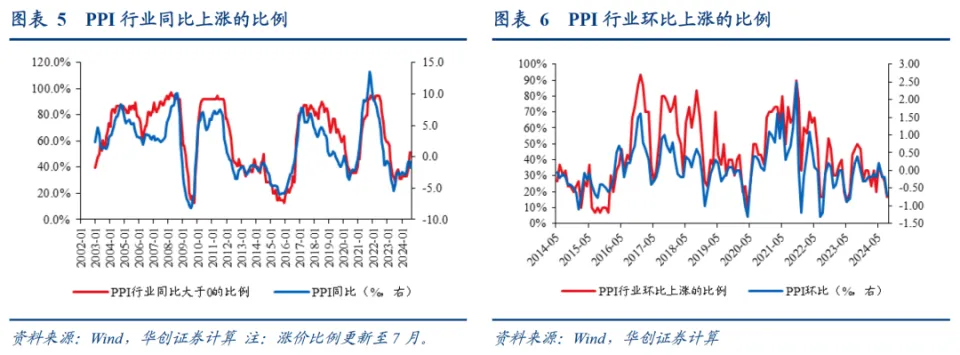

PPI:公布数据的30个行业中,价格上涨的行业个数从8个降至5个,涨价比例从27%降至17%,处于2013年8月有数据以来的7.6%分位。

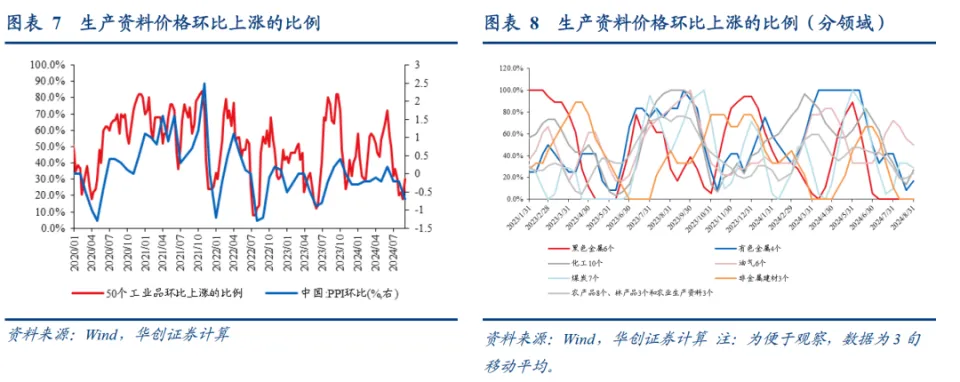

生产资料:7月下旬至8月下旬,50个生产资料的环比涨价比例从20%升至30%,2014年以来的历史分位从7.5%升至20.8%,化工、有色、农林产品及其投入品的涨价比例有所扩大,煤炭、黑色、非金属建材领域的涨价比例为0。

8月通胀数据:CPI环比继续上涨,PPI环比降幅扩大

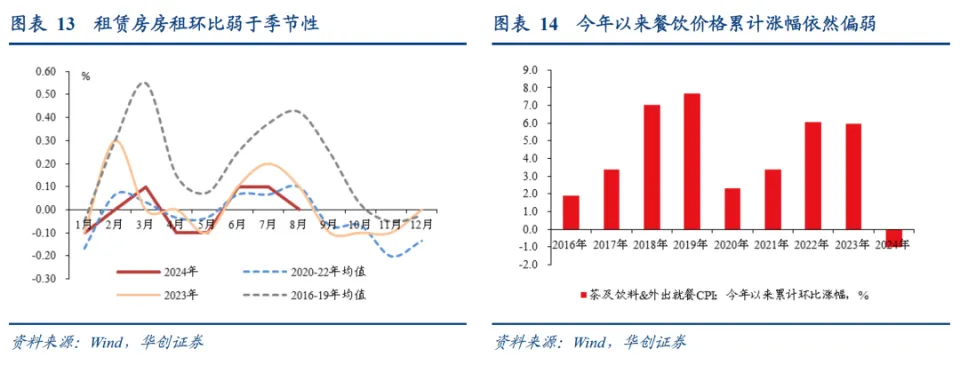

CPI环比上涨0.4%,与2015-19年同期大致相当,强于2020-23年同期,主要受食品价格影响,而核心CPI环比-0.2%,则弱于2015-19年和2020-23年同期。从具体分项环比来看:1)高温多雨天气影响,农产品价格涨幅强于季节性,生猪供给优化效果持续显现叠加看涨预期,猪价上涨7.3%。2)汽油价格下降3%。3)核心CPI层面,房租价格环比零增长,仍弱于季节性;耐用品价格依然偏弱,汽车价格跌0.3%,家用器具价格跌0.7%,通讯工具跌0.8%,均弱于2020-23年同期;临近开学出游需求有所回落,机票、旅游价格下降;估算餐饮价格上涨0.9%,但今年以来累计环比依然为负,往年同期均为正。

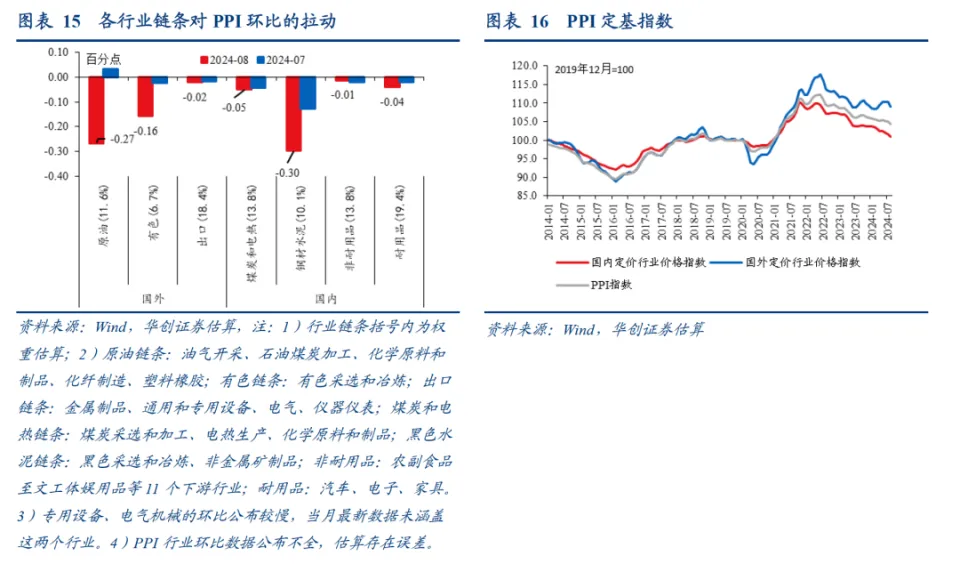

PPI环比下降0.7%,是去年下半年以来最大月降幅,上个月下降0.2%。从具体行业链条环比来看,1)受美国衰退预期影响,海外定价的大宗品价格调整,原油、有色链条行业价格下跌。2)地产承压,广义财政发力偏慢,叠加高温多雨天气,旺季需求预期兑现不足,煤炭、黑色和非金属建材行业价格跌幅扩大。3)供给较强的新兴制造业,价格下行压力未见改善,汽车制造业、计算机通信和其他电子制造业价格下降。4)一般消费品行业价格大体持平。

风险提示:房价下行;出口走弱;国内供需政策节奏的不确定性。

报告正文

一、2025年通胀初窥

在实际增长波动趋平的背景下,通胀尤其是PPI周期塑造了名义GDP增速的形态。我国工业企业利润增速和A股净利润增速基本上锚定名义GDP增速,因此通胀走势对未来的利润预期非常重要。站在当下时点,我们对未来通胀形态进行一个简单的判断,为投资者提供一个参考坐标。

(一)今年四季度通胀判断

预计今年四季度CPI同比或进一步上行至1.3%左右,全年中枢约0.5%。鉴于短期内居民消费和就业或依然偏弱,房租和耐用品价格环比可能继续在季节性区间下沿运行。CPI的改善主要来自于,在低基数效应下,猪肉和其他食品项价格的边际拉动将明显增大。

预计今年四季度PPI同比在-1.9%左右8月CPI、PPI数据公布!明年通胀形态如何?四季度咋判断?,全年中枢约-2%。假设海外定价的大宗品呈震荡走势,四季度是国内政策加码的博弈窗口,地产基建相关价格或有所回升。综合来看,四季度PPI环比有可能小幅正增长,叠加基数分布,9-10月份或是PPI同比7月以来这一轮回踩的底部,年末两个月趋于上行。

预计今年GDP平减指数同比可能为-0.8%左右,实际GDP增速约4.8%,则名义GDP增速约4%。今年三、四季度,名义GDP增速也在4%左右。

(二)明年通胀展望

预计明年CPI将延续温和回升态势,明年CPI同比中枢可能进一步回升至1.5%左右。背后的假设:一是低基数继续带动食品价格涨幅回升;二是预计能源价格的拉动基本与今年持平,在0附近;三是预计居民收入及预期或将有所改善,叠加促消费政策倾向逐步落地落实,在低基数效应下,核心CPI同比可能从今年的0.6%小幅修复至0.9%左右。

预计PPI同比有望在明年下半年转正,全年中枢回升至-0.5%左右。PPI周期筑底上行的核心仍依赖于经济供需格局的优化和改善。在需求端,明年广义财政和消费等领域的积极宏观政策取向有助于改善工业品需求。供给端,防止“内卷式”恶性竞争、畅通落后低效产能的退出机制,叠加节能降碳方案逐步落地,产能利用率或趋于回升。从技术层面来看,后续翘尾因素的上行也有助于PPI同比读数回升。中性情景下,假设明年PPI环比均值保持在0%左右,全年同比约-0.5%。

在中观行业层面,已经可以观察到行业供需格局的逐步改善。相比于去年二季度(这一轮PPI下行周期的底部),今年二季度,整体上多数行业上市公司的资本性支出与折旧摊销之比的历史分位数都在下降,这意味着未来的供给压力就是趋于下降的,只是目前改善的幅度尚没有形成宏观层面的价格变化。我们提示,可能没有必要对通胀前景过于悲观——悲观是指很多既有的差还在变更差,但现实不是这样的,都在慢慢变好,需要等待,需要时间去跟踪。

二、8月份涨价扩散情况

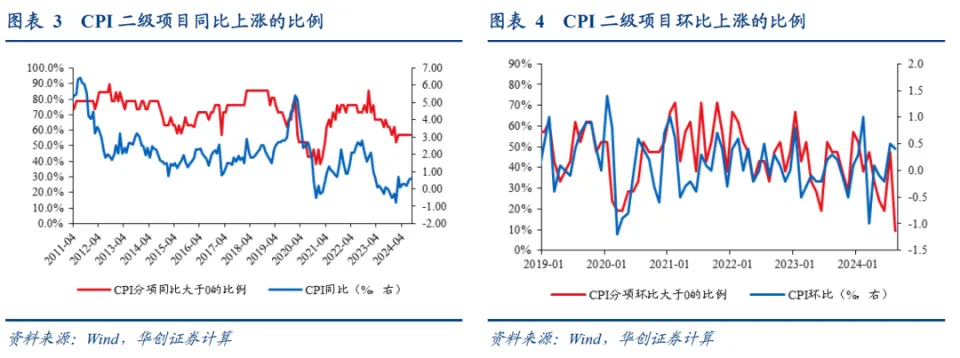

相比上月,8月份CPI项目环比涨价的比例明显下降,同比涨价的比例持平。以21个CPI二级项目作为观察对象,环比来看,涨价比例从48%降至10%,处于2011年以来的最低分位;也处于2011年以来同期的9.5%分位,明显低于季节性。同比来看,涨价比例为57.1%,与前6个月持平,处于2011年以来的8.8%分位。

相比上月,8月份PPI行业的环比涨价比例继续收窄。从环比来看,公布数据的30个行业中,价格上涨的行业个数从8个降至5个,涨价比例从27%降至17%,处于2013年8月有数据以来的7.6%分位。从同比来看,本月细项数据尚未全部更新,39个行业中,7月涨价比例为51.3%,处于2011年以来的48.7%分位。

8月份,50个流通领域生产资料价格的环比涨价比例有所扩大。7月下旬至8月下旬,环比来看,涨价比例从20%升至30%,2014年以来的历史分位从7.5%升至20.8%,化工、有色、农林产品及其生产资料的涨价比例有所扩大,煤炭、黑色金属、非金属建材领域的涨价比例为0,油气领域涨价比例小幅下降。同比来看,涨价比例持平于44%,2015年以来的历史分位为50.7%。

三、8月份通胀数据述评

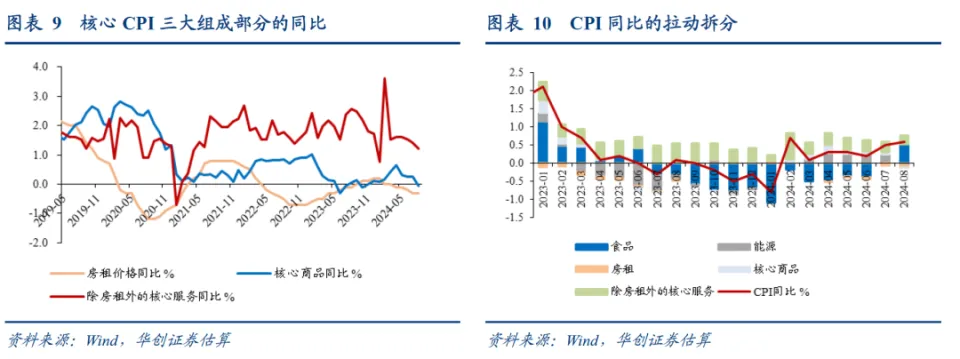

CPI同比从0.5%回升至0.6%,主因食品价格推动。从大类来看,食品价格同比从0%升至2.8%,能源价格同比约从2.6%降至-0.8%,核心CPI同比从0.4%降至0.3%。核心CPI中,核心商品同比从0.2%降至-0.1%,其中,燃油小汽车价格同比降幅从6.3%扩大至6.4%;租赁房房租同比持平于-0.3%;不含房租的核心服务价格同比约从1.4%降至1.2%。(能源价格、核心商品、不含房租的核心服务价格数据为华创宏观估算,非官方公布值)

在0.6%的CPI同比变动中,翘尾因素为-0.3%,新涨价因素约为0.9%。

CPI环比上涨0.4%,与2015-19年的季节性大致相当,强于2020-23年同期,主要受食品价格大涨影响(强于2015-19年和2020-23年同期),能源价格下降,核心CPI环比明显低于季节性(弱于2015-19年和2020-23年同期)。具体来看:

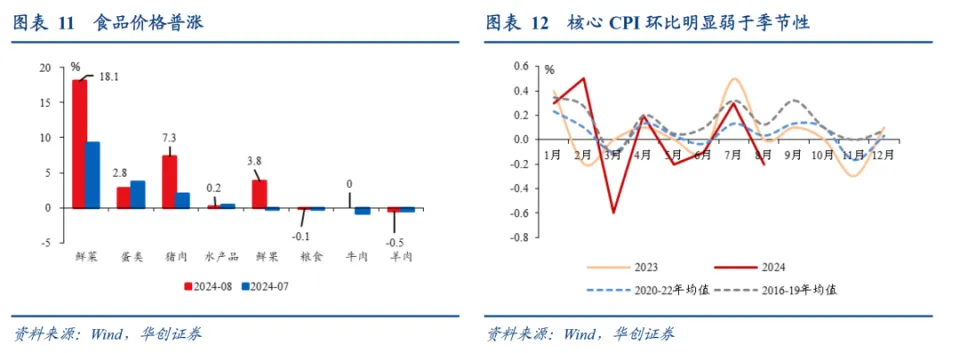

食品层面,受高温多雨天气影响,农产品价格涨幅强于季节性;生猪供给优化效果持续显现叠加看涨预期较强,猪价涨幅扩大。“鲜菜、鲜菌、鲜果和鸡蛋价格分别上涨18.1%、9.8%、3.8%和3.3%,合计影响CPI环比上涨约0.49个百分点…猪肉价格上涨7.3%,影响CPI环比上涨约0.10个百分点”。

能源层面,受国际油价调整影响,国内汽油价格下降3%。

核心CPI层面,1)房租价格环比零增长,依然弱于季节性(2016-19年同期均值0.4%,2020-22年同期均值0.1%,2023年同期0.2%),或仍受到一、二线城市租房市场供需调整以及房价低迷的持续影响。2)耐用品消费有待提振,价格依然偏弱,汽车价格下跌0.3%,家用器具价格下跌0.7%,通讯工具下跌0.8%,均弱于2020-23年同期水平。3)临近开学,出游需求有所回落,“飞机票和旅游价格分别季节性下降5.1%和0.7%”。估算餐饮价格上涨0.9%,但今年以来的累计环比依然为负,往年同期均为正。

受国际大宗品价格波动、国内部分工业品市场需求不足及预期偏弱、新兴行业供给较强等因素影响,PPI环比下降0.7%,降幅较上月扩大0.5个百分点,同比下降1.8%,降幅较上月扩大1个百分点。

同比来看,生产资料价格降幅从0.7%扩大至2%,生活资料价格降幅从1%扩大至1.1%。从制造业各环节来看,上游行业跌1.7%,上月涨0.7%;中游行业下跌1.9%,上月跌2%;下游行业下跌2%,上月跌1.5%。

环比来看,行业价格的变动主要有四条线索:

一是,受海外衰退预期升温影响,海外定价的大宗品价格调整,带动原油、有色链条的行业价格下跌。有色金属冶炼加工(-2.3%,前值-0.4%)、油气开采(-4.3%,前值3%)、石油煤炭加工(-2%,前值0.5%)、化学原料和化学制品制造(-0.9%,前值-0.3%)、化纤制造(-0.2%,前值0.6%)价格下降。

二是,地产继续承压,广义财政发力偏慢,叠加高温多雨天气影响,旺季需求预期兑现不足,煤炭、黑色和非金属建材市场需求及预期均偏弱,煤炭采选(-1.2%,前值0%)、黑色金属采选(-2%,前值-0.8%)、黑色金属冶炼加工(-4.4%,前值-1.7%)、非金属矿物(-0.7%,前值-0.6%)价格大幅下跌。

三是,供给较强的新兴制造业,价格下行压力未见改善。汽车制造业(-0.2%,前值0.2%)、计算机通信和其他电子制造业(-0.2%,前值-0.3%)价格下降。

四是,一般消费品行业价格大体持平。文体娱乐用品制造业、农副食品加工业价格分别下降0.2%、0.1%,酒饮料和精制茶制造、烟草制品、纺织服装服饰业价格持平。

具体内容详见华创证券研究所9月10日发布的报告《【华创宏观】2025年通胀初窥——8月通胀数据点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

【首席大势研判】

【国内基本面】

【海外】

【年报&半年报系列】

【投资导航仪系列】

法律声明

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

李强作政府工作报告提今年发展目标,GDP增长预期5%左右

全球汇率新浪最全炒汇神器。记者 王珍 闫桂花 国务院总理李...(189 )人阅读时间:2025-09-14

8月CPI、PPI数据公布!明年通胀形态如何?四季度咋判断?

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:...(104 )人阅读时间:2025-09-11

国电邯郸电厂 电力体制改革下,火力发电厂如何加强全面成本预算

华北电力大学上程硕士学位论文摘要摘要随着电力体制改革的逐步推...(83 )人阅读时间:2025-09-11

想拿高薪?努力成为20%的人,职场选择与学历提升很关键

不管哪个行业,都存在薪酬高的岗位,只是看薪酬高的岗位比例有多...(121 )人阅读时间:2025-09-09 烽火通信8月20日获融资买入1.34亿元,融资余额10.25...

烽火通信8月20日获融资买入1.34亿元,融资余额10.25... 国金证券市值10日缩水25% 否认叫停佣金宝

国金证券市值10日缩水25% 否认叫停佣金宝 昨夜,全线跳水,科技股崩了!,美股,股市,科技股,纳斯达克,...

昨夜,全线跳水,科技股崩了!,美股,股市,科技股,纳斯达克,... 随着2023年上市公司三季报迎来密集披露期,社保基金和QFI...

随着2023年上市公司三季报迎来密集披露期,社保基金和QFI...