<股市行情鑫东财配资>公司自由现金流量贴现模型:计算公司价值的多种方式全解析

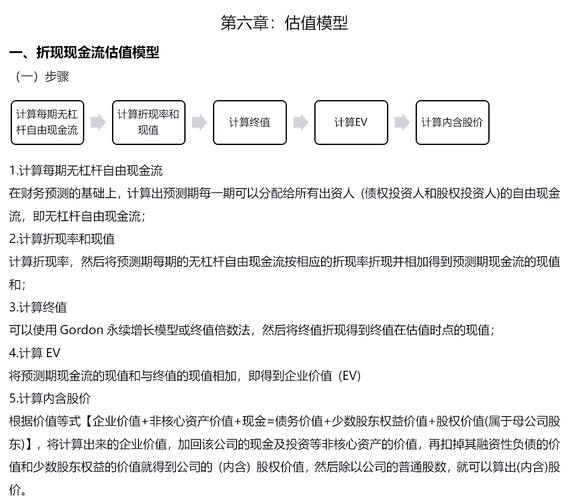

第七章 公司自由现金流量折现模型 一、公司自由现金流量 二、公司价值的评估模型 三、公司价值与杠杆程度 四、经济利润模型 五、调整后现值模型2021/7/241一、公司自由现金流量公司自由现金流量是指流向公司各种利益要求人的现金流量的总和FCFF=FCFE+利息(1-税率)+本金归还-新债发行+优先股票FCFF=EBIT(1-税率)+折旧-资本支出-营运资本变动2021/7/242 单一业务单一业务公司的企业价值=(来自债权人的现金流量+来自股东的现金流量)/加权平均资本成本 多种业务多种业务公司的企业价值=所有业务单元价值的和+产生现金的公司资产-公司总部的管理费用2021/7/243 FCFE与FCFF的增长率:--每股收益的增长率:gEPS=b{ROA+D/E

ROA-i(1-t)

}--EBIT的增长率:gEBIT=b(ROA)2021/7/244二、公司价值的评估模型1、平稳增长的公司:现金流量按稳定的增长率增长资本支出与折旧的差额不应太大。

2021/7/2452、FCFF模型的一般形式:如果公司在n年后达到稳定状态,并一直以一种稳定的增长率gn增长,则公司的价值可以写成:2021/7/246 公司价值评估与股权价值评估: • 公司自由现金流量FCFF不需要单独考虑与 债务相关的现金流量,而FCFE需要考虑 • 公司价值评估方法中需要估计WACC对于杠杆比率较高的公司、正在调整杠杆对于杠杆比率较高的公司、正在调整杠杆比率的公司、收益常为负的公司,适合利用公比率的公司、收益常为负的公司公司自由现金流量贴现模型:计算公司价值的多种方式全解析,适合利用公司价值评估模型司价值评估模型2021/7/247 运用运用FCFF模型评估公司的价值模型评估公司的价值由于并购投资,A公司产生了大量的债务在1992年底,其债务的账面价值为9213万美元,而其股票的账面价值为4224万美元当时,该股票的每股价格为2.38美元,发行在外的股票总数为4820万股 该公司的息税前利润为2097.17万美元,1992年的资本支出为1500万美元,折旧为1000万美元自由现金流量贴现模型,营运资本支出为2268.25万美元1993年至1997年间,其资产收益率为12.42%,股息支付率为22.13%。

1998年开始公司的增长率预期为5%,并一直持续下去所得税率为30%,公司的资本成本是10.22%评估该公司的股票价值,并简要说明投资建议2021/7/248续续1993年 1994年 1995年 1996年 1997年 1998年EBIT(1-t)1609.98 1765..4 2123...46-(资本支出-折旧)-548.35 601.38 659.53 723.3793.25 832.91-营运资本变动-219.34 240.55 263.81 289.32 317.3179.93=.29923.73 1013..03 1218...19760.37 756.58 752.81 749./7/249三、公司价值与杠杆程度当杠杆程度变动时,须随之调整WACC1、权益资本成本: 估计不同债务水平下的权益成本(1)计算目前的权益β和杠杆比率;(2)估计无杠杆的β;(3)在估计不同债务水平下的杠杆β;(4)使用这个杠杆β估计权益成本2021/7/24102、债务资本成本:估计不同债务水平下的债务成本(1)根据最新的财务报表,确定收益利息倍率;(2)根据收益利息倍率范围确定不同债务比率下的公司评级,以及与评级相对应的市场利率;(3)根据公司所得税税率,计算税后的债务成本。

2021/7/2411四、经济利润模型 公司的价值等于投入资本额加上预计经济利润现值经济利润模型衡量公司在某一期间创造的价值,其定义:经济利润经济利润=投入资本*(投入资本收益率-加权平均资本成本)投入资本收益率=扣除调整税的净营业利润/投入资本额2021/7/2412经济利润也可以定义为税后营业利润减去公司所用资本的费用,即:经济利润经济利润=扣除调整税的净营业利润-资本费用 =扣除调整税的净营业利润-(投入资本*加权平均资本成本)2021/7/2413五、调整后现值模型 用调整后现值模型对自由现金流量折现,以估算营业价值,再加上非营业资产,就可以估算企业价值企业价值减去债务价值得到权益价值 2021/7/2414 调整后现值模型把营业价值分为两部分:公司完全通过发行股票方式筹资情况下的营业价值,以及通过举债方式所获得的节税收益价值企业价值=无杠杆的企业自由现金流量现值之和+债务利息节税收益现值之和 调整后现值模型通过对预计节税额折现来估算公司从利息支付中获得的节税收益。

此模型对杠杆收购公司和廉价出售公司的价值评估尤其有用2021/7/2415。

8月11日创新药回调,个股每天实时港股通数据全知道

8月11日,创新药连续第3日回调,创新药“新势力”港股通创新...(178 )人阅读时间:2026-05-25

公司自由现金流量贴现模型:计算公司价值的多种方式全解析

第七章公司自由现金流量折现模型一,公司自由现金流量二,公司价...(77 )人阅读时间:2026-05-24

想了解北京证大向上金融实力?看这里

之前做过几期的平台评测,反响不错,我们决定将这个栏目做成常态...(142 )人阅读时间:2026-05-23

6月25日港股中资券商股集体上涨,国泰君安国际涨幅惊人

中资券商布局虚拟资产交易服务想象空间打开。6月25日,港股中...(92 )人阅读时间:2026-05-21 引言2023年2月,中国证监会宣布全面实行股票发行注册制,这...

引言2023年2月,中国证监会宣布全面实行股票发行注册制,这... A股、港股、期货的手续费和入场资金差异显著,具体结合2025...

A股、港股、期货的手续费和入场资金差异显著,具体结合2025... 近日,重庆农村商业银行(以下简称“重庆农商行”)与重庆市融资...

近日,重庆农村商业银行(以下简称“重庆农商行”)与重庆市融资... 【正文】为珠海格力电器股份有限公司 ,1996年 11月 1...

【正文】为珠海格力电器股份有限公司 ,1996年 11月 1...