<股市行情鑫东财配资>中人视同缴费基数怎么算?多1%每月多领200元,退休前必看

小区的王老师是事业单位退休“中人”,工龄38年,最近总跟我念叨:“还有半年就退休了,可我至今没弄明白,视同缴费基数到底是怎么算的?听同事说,这个数算少了,每个月养老金能差好几百,要是算错了,岂不是亏大了?”

其实,像王老师这样困惑的人不在少数。不管是即将退休的机关事业“中人”、需要帮父母代办的中青年子女,还是跨政策参保(机关事业转企业)的人群,几乎都被“视同缴费基数”这个概念难住过。

更关键的是,很多人不知道,视同缴费基数直接决定过渡性养老金的多少——多算1%,每月可能多领200元,一年就多领2400元,退休后领几十年,差距可不是一星半点!今天一次性说透,从概念到公式、从案例到实操,手把手教你算准视同缴费基数,守住自己的退休权益,不白亏一分钱。

### 一、先搞懂:啥是视同缴费基数?大白话一次性说透

首先明确核心:视同缴费基数,只针对机关事业单位养老保险制度改革前参加工作、改革后退休的“中人”(2014年10月改革,即2014年10月前参加工作、之后退休的人员),改革后参加工作的“新人”,没有视同缴费,自然也没有视同缴费基数。

大白话解读:在2014年10月之前,机关事业单位工作人员不用自己缴社保,国家包揽养老。这部分“没实际缴社保但国家认可的工龄”中人实际平均缴费指数,就是视同缴费年限。而视同缴费基数,就是国家为这部分工龄“虚拟”的一个缴费基数,用来计算过渡性养老金——简单说,就是“没缴钱,但按规定算一个缴费基数,不让你退休后少领钱”。

补充说明:对于跨政策参保人群(比如从机关事业单位调到企业工作,或者先在企业参保、后进入机关事业单位),视同缴费基数要结合两段参保经历衔接测算,避免权益割裂,这也是咱们重点要讲的,帮你整合跨政策权益。

### 二、核心支撑:权威政策+官方数据,测算有依据不踩坑

咱们测算视同缴费基数,不是瞎算,有明确的国家政策依据,各地再结合本地实际细化,确保严谨性,避免少算、错算。

1. 权威政策文件(带文号,可查可验):

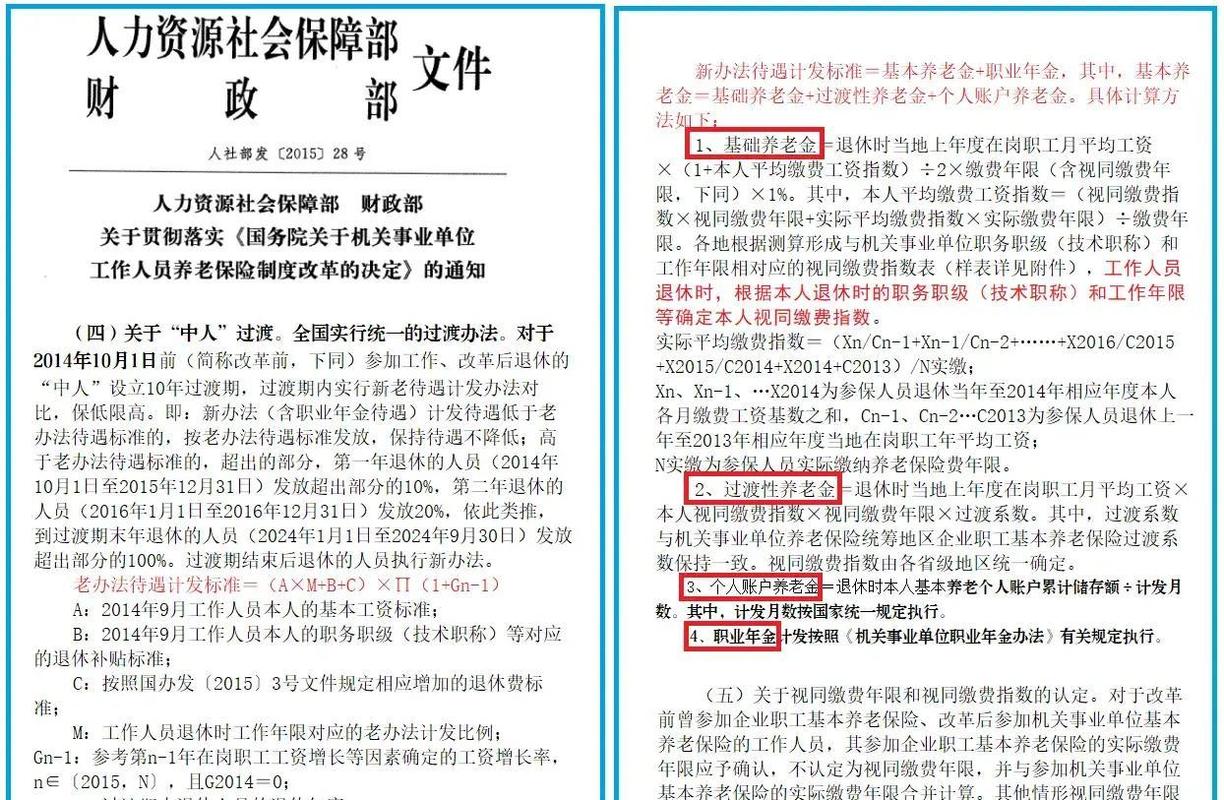

① 国务院《关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2号):明确改革实行“老人老办法、新人新制度、中人逐步过渡”,“中人”改革前工作年限作为视同缴费年限,视同缴费基数按本人历年工资和当地在岗职工平均工资测算。

② 人力资源社会保障部、财政部《关于机关事业单位基本养老保险关系和职业年金转移接续有关问题的通知》(人社部规〔2017〕1号):明确视同缴费基数的测算标准,以及跨单位、跨地区流动时,视同缴费基数的衔接办法,确保参保人利益不受损。

2. 官方核心数据(全国通用,各地微调):

① 视同缴费指数区间:全国统一规定,本人平均缴费指数在0.6-3.0之间(低于0.6按0.6算,高于3.0按3.0算),具体由本人工资水平和当地社平工资决定。

② 测算基准:以退休时当地上年度在岗职工月平均工资为基准,结合本人平均缴费指数,计算视同缴费基数。

③ 过渡性养老金系数:全国多数地区统一为1.0%-1.4%,具体由各地人社部门规定(比如北京1.0%、山西1.2%、浙江1.3%),直接影响视同缴费基数的实际收益。

### 三、重点来了:视同缴费基数精准计算公式(大白话拆解,人人能算)

很多人觉得公式复杂,一看就头大,其实拆解开来特别简单,记住“三步走”,自己就能动手测算,不用求别人、不用跑社保大厅。

#### (一)核心计算公式(必记,精准无误差)

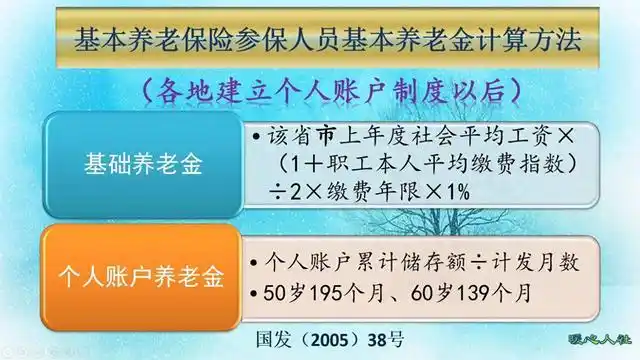

视同缴费基数 = 退休时当地上年度在岗职工月平均工资 × 本人平均缴费指数

补充:过渡性养老金(直接由视同缴费基数决定)= 视同缴费基数 × 过渡性养老金系数 × 视同缴费年限

#### (二)三步拆解公式(每一步都用大白话,结合案例代入)

第一步:找到“退休时当地上年度在岗职工月平均工资”(简称“当地社平工资”)

这是固定数据,每年由各地人社厅、统计局联合公布,比如2025年北京社平工资12183元/月、山西6814元/月、浙江8390元/月,退休时查上一年度的公布数据即可(比如2026年退休,查2025年当地社平工资)。

第二步:算出“本人平均缴费指数”(最关键,也是最容易算错的一步)

本人平均缴费指数,简单说就是“你历年工资水平,相对于当地历年社平工资的平均比例”,拆解为2个小步骤:

1. 计算每年的个人缴费指数:某一年个人缴费指数 = 当年本人月平均工资 ÷ 当年当地在岗职工月平均工资

2. 计算本人平均缴费指数:本人平均缴费指数 = (历年个人缴费指数之和)÷ 视同缴费年限(改革前的工龄)

大白话举例:山西机关事业人员李主任,2014年10月前工龄20年(视同缴费年限20年),这20年里,每年个人缴费指数分别是0.8、0.9、1.0......(假设平均下来),历年指数之和是22,那么本人平均缴费指数 = 22 ÷ 20 = 1.1(在0.6-3.0区间,按实际算)。

注意:如果某一年本人工资低于当地社平工资的60%,当年个人缴费指数按0.6算;如果高于当地社平工资的300%,当年个人缴费指数按3.0算(比如本人工资是社平工资的3.5倍,仍按3.0算,避免过高收益)。

第三步:代入公式,算出视同缴费基数(最后一步,简单直接)

结合上面的例子,李主任2026年退休,山西2025年社平工资6814元/月,本人平均缴费指数1.1,那么:

视同缴费基数 = 6814元/月 × 1.1 = 7495.4元/月

再算过渡性养老金(山西过渡性养老金系数1.2%):7495.4 × 1.2% × 20年 = 1798.89元/月,这部分钱,就是视同缴费基数带来的直接收益,每个月都能领。

### 四、地区案例验证(3个案例中人视同缴费基数怎么算?多1%每月多领200元,退休前必看,覆盖东中西部,可直接对号入座)

为了让大家更直观理解,结合北京、山西、浙江3个地区,分别举不同职级、不同工龄的案例,测算视同缴费基数和过渡性养老金,贴合11类受众中的“精准身份群体”“养老金测算需求者”,同时体现地区差异,帮你精准匹配自身情况。

#### 案例1:北京,机关单位科级干部,“中人”,视同缴费年限25年

① 基础数据:2026年退休,北京2025年社平工资12183元/月,本人平均缴费指数1.5(科级干部,工资高于社平工资),过渡性养老金系数1.0%。

② 视同缴费基数测算:12183 × 1.5 = 18274.5元/月(未超过3.0,按实际算)。

③ 利益量化:过渡性养老金 = 18274.5 × 1.0% × 25 = 4568.63元/月;如果本人平均缴费指数算低0.1(误算为1.4),视同缴费基数变为17056.2元/月,过渡性养老金变为4264.05元/月,每月少领304.58元,一年少领3654.96元,退休后20年就少领73099.2元,亏大了!

#### 案例2:山西,事业单位普通职员,“中人”,视同缴费年限18年

① 基础数据:2026年退休,山西2025年社平工资6814元/月,本人平均缴费指数0.9(工资略低于社平工资),过渡性养老金系数1.2%。

② 视同缴费基数测算:6814 × 0.9 = 6132.6元/月。

③ 利益量化:过渡性养老金 = 6132.6 × 1.2% × 18 = 1323.22元/月;如果本人平均缴费指数算高0.1(算为1.0),每月过渡性养老金多领132.32元,一年多领1587.84元,长期收益可观。

#### 案例3:浙江,机关事业转企业人员(跨政策参保),“中人”,视同缴费年限15年

① 基础数据:2026年退休,浙江2025年社平工资8390元/月,本人在机关事业工作15年(视同缴费年限15年),之后在企业工作10年(实际缴费),本人平均缴费指数1.2,过渡性养老金系数1.3%。

② 视同缴费基数测算:8390 × 1.2 = 10068元/月(跨政策参保,视同缴费基数按机关事业期间工资测算,与企业实际缴费不冲突)。

③ 利益量化:过渡性养老金 = 10068 × 1.3% × 15 = 1962.96元/月;同时,企业实际缴费部分单独计算基础养老金和个人账户养老金,两者叠加,确保跨政策参保人权益不割裂,不用担心里程白费。

### 五、实操落地:线上+线下,查测算+办认定,极简流程(人人能操作)

很多人算完之后,想确认自己的测算是否准确,或者不知道怎么办理视同缴费认定,这里给出“查询+测算+认定”三维实操清单,线上渠道低门槛(中老年朋友也能上手),线下渠道简化材料(不超过5项),应急需求者可走紧急通道,不用跑冤枉路。

#### (一)线上渠道(3种,任选其一,精准查询+自主测算)

1. 国家社会保险公共服务平台(官网/APP,最权威,全国通用)

① 操作路径:登录(身份证号+密码,实名认证)→ 首页点击“社保查询”→ 选择“缴费记录查询”→ 找到“视同缴费记录”(可查看视同缴费年限、初步测算基数);

② 自主测算:点击“个人养老金测算”→ 选择“视同缴费基数测算”→ 输入本人历年工资(或平均工资)、当地社平工资,系统自动算出本人平均缴费指数和视同缴费基数,精准无误差;

③ 应急补充:若视同缴费记录缺失,点击“在线服务”→“视同缴费年限认定申请”,在线上传材料,3-10个工作日审核通过(比线下快50%)。

2. 地方人社专属APP/公众号(最精准,贴合本地政策)

① 北京:北京通APP → 社保板块 → 视同缴费测算 → 输入相关信息,自动匹配北京社平工资和过渡性养老金系数;

② 山西:山西人社公众号 → 服务大厅 → 视同缴费认定 → 可查询本地测算标准,在线咨询人工客服;

③ 浙江:浙里办APP → 社保 → 视同缴费基数查询 → 支持跨政策参保记录衔接查询,一键测算。

3. 12333热线(适合不会用手机/电脑的中老年朋友)

拨打全国社保统一咨询热线12333,按语音提示选择所在省份,咨询人工客服,告知本人工龄、历年工资、退休地区,客服可协助测算视同缴费基数,还能告知本地认定流程,不用跑腿。

#### (二)线下渠道(适合需要现场认定、材料补充的人群)

1. 办理地点:本人所在机关事业单位人事部门(统一代办,最省心);无单位的(如离职、退休人员),到户籍地/参保地社保中心窗口。

2. 简化材料清单(≤5项,必备1-3项,4-5项可选):

① 本人身份证原件及复印件1份;

② 社保卡(未激活的提前到银行激活,用于后续养老金发放);

③ 个人档案(核心材料,证明视同缴费年限和历年工资,由单位或档案保管部门提供);

④ 历年工资条(可选,若档案中工资记录不完整,补充提供);

⑤ 任职证明(可选,若有职级变动,补充提供任职文件)。

3. 办理流程:提交材料 → 社保部门审核(5-15个工作日)→ 审核通过后,系统录入视同缴费基数,本人可在线查询确认,全程不用重复跑。

#### (三)应急通道(档案丢失/信息有误,快速补救)

若档案丢失、工资记录不全,导致无法测算视同缴费基数,不用慌,走应急补救流程:

① 联系原工作单位,开具工作证明(注明工龄、历年工资大致水平);

② 到当地档案局,查询本人招工表、录用通知书等佐证材料;

③ 携带佐证材料,到社保中心窗口,申请“视同缴费基数协商认定”,10个工作日内完成认定,避免因材料问题,错过退休测算,少领养老金。

### 六、3个核心误区(问:答:形式,避坑必看,避免少领钱)

很多人测算、认定时,容易踩坑,导致视同缴费基数算错、认定失败,这里整理3个最常见的误区,用“问:答:”形式,通俗解答,帮你守住权益。

问:视同缴费基数就是我当年的实际工资吗?

答:不是!视同缴费基数是“虚拟缴费基数”,是结合你当年实际工资和当地社平工资测算的,不是直接按当年工资算。比如你当年工资5000元,当地社平工资6000元,个人缴费指数就是0.83,视同缴费基数按0.83×当地社平工资测算,不是5000元。

问:所有机关事业“中人”,视同缴费基数算法都一样吗?

答:不一样!有两个核心差异:① 地区差异:各地社平工资、过渡性养老金系数不同,算法不同(比如北京和山西,同样的工资,测算结果不同);② 职级差异:职级越高,历年工资越高,本人平均缴费指数越高,视同缴费基数也越高,过渡性养老金越多。

问:视同缴费基数越高越好,能不能尽量算高一点?

答:不能!国家有明确限制,本人平均缴费指数最高不能超过3.0,超过部分按3.0算,就算你当年工资是当地社平工资的5倍,也只能按3.0测算,刻意算高会导致认定失败,反而耽误退休手续办理,得不偿失,按实际工资和政策标准测算最稳妥。

### 七、互动收尾(精准服务,帮你匹配自身情况)

咱们机关事业“中人”、跨政策参保的家人们,还有帮父母代办的中青年朋友们,视同缴费基数测算,差一点,退休后每个月就少领一笔钱,一定要重视!

评论区留下你的具体情况:所在省份+机关事业职级(或普通职员)+ 视同缴费年限(改革前工龄),我帮你精准测算视同缴费基数和过渡性养老金,还能告诉你本地最新的认定流程,避免少领、错领,守住自己的退休“养老钱”!

### 文末权威标注(可查可验,无背景也能维权)

1. 官方文件:《关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2号)、《关于机关事业单位基本养老保险关系和职业年金转移接续有关问题的通知》(人社部规〔2017〕1号)(可在人社部官网查询);

养老金计算中的平均缴费指数,到底怎么算?

看一下我们的养老金计算公式,在计算基础养老金的时候,需要使用...(175 )人阅读时间:2026-06-03

中人视同缴费基数怎么算?多1%每月多领200元,退休前必看

小区的王老师是事业单位退休“中人”,工龄38年,最近总跟我念...(161 )人阅读时间:2026-06-03

退休中人养老金咋算?视同、实际、平均缴费指数全解析

你是不是也常听人说,机关事业单位的养老金待遇不错? 但具体怎...(69 )人阅读时间:2026-06-03

中人实际缴费指数算错了?老祁社保算的1.2518,我算的1.

一、我的估算数值与人社部门的核算数值之间的差异前几天,我给一...(102 )人阅读时间:2026-06-02 在纽约大都会博物馆的展柜里,保存着一份公元前2000年的古巴...

在纽约大都会博物馆的展柜里,保存着一份公元前2000年的古巴... 合同,是企业参与市场交易的基本载体。一份严谨、规范的合同,能...

合同,是企业参与市场交易的基本载体。一份严谨、规范的合同,能... (本文由公众号越声攻略(yslc688)整理,仅供参考,不构...

(本文由公众号越声攻略(yslc688)整理,仅供参考,不构... 《号外财经》文/尹秋彤 近日,最让人摸不到头脑的上市公司,...

《号外财经》文/尹秋彤 近日,最让人摸不到头脑的上市公司,...