<股市行情鑫东财配资>退休中人养老金咋算?视同、实际、平均缴费指数全解析

你是不是也常听人说,机关事业单位的养老金待遇不错? 但具体怎么个“不错”法,很多人说不清。 是工龄长? 还是职称高?

2024年10月之后,退休“中人”的十年过渡期正式结束,所有人的养老金都将用一套全新的方法来计算。 而在这套算法里,有三个至关重要的数字,它们像三把钥匙,直接决定了你退休后工资单上的数额。

它们就是:视同缴费指数、实际缴费平均指数、平均缴费指数。 我敢说,很多人工作一辈子,都没彻底搞懂这三个指数是怎么来的退休中人养老金咋算?视同、实际、平均缴费指数全解析,又是如何像魔法公式一样,把你的职务、工龄、每一笔缴费,变成每月固定的养老金。

更关键的是,这三个数字相互关联,牵一发而动全身。 一个数字的微小差异,经过几十年工龄的放大,最终体现在养老金上,可能就是每月上千元的差距。 这可不是危言耸听,而是计算公式白纸黑字写明的规则。 下面,我们就来彻底拆解这套算法,看看你的“历史”和“现在”,是如何被量化、计算,并最终定义你的退休生活的。

我们来聊聊第一个,也是争议和误解最多的一个:视同缴费指数。 顾名思义,这个指数是用来衡量你“被视为缴费”那段工作时期的贡献水平的。 哪段时期? 对于绝大多数机关事业单位人员来说,就是2014年10月养老保险制度改革之前的工作年限。 那段日子你没往社保账户里交过一分钱,但国家承认你的工龄,这段“视同缴费年限”的价值,就需要一个指数来标定。

这个指数不是随便填的,它有严格的核定标准。 它主要与你退休时的身份挂钩,具体由三部分组成:退休时的职务(职级)指数、级别(薪级)指数、以及统一的退休补贴指数。 你退休时是科级还是处级? 专业技术岗位是几级? 这些信息对应着省级人社部门发布的历年《视同缴费指数表》中的具体数值。

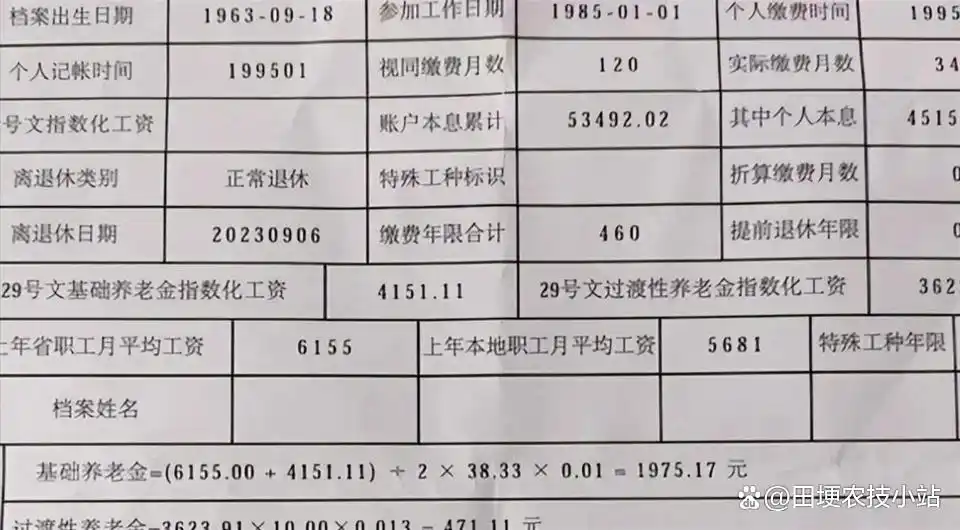

也就是说,你退休前能达到什么样的职级和职称,直接决定了你视同缴费指数的高低。 这个指数对养老金的影响是立竿见影的,因为它直接用于计算“过渡性养老金”。 过渡性养老金的公式是这样的:养老金计发基数 × 视同缴费指数 × 视同缴费年限 × 过渡系数(一般在1%到1.4%之间)。 我们用一个例子来说明。 假设老张在2025年于四川退休,他的视同缴费年限是30年,视同缴费指数是1.326,四川省2025年的养老金计发基数假设为8462元,过渡系数按1.4%计算。

那么老张的过渡性养老金就是:8462元 × 1.326 × 30年 × 1.4% = 每月约4712.66元。 你看,在这个计算中,计发基数和过渡系数是固定的,年限是已知的,唯一能大幅改变结果的变量,就是那个1.326的视同缴费指数。 如果这个指数只有1.0,那么他的过渡性养老金会立刻降到3556元左右,每月相差超过1150元。 这还只是过渡性养老金这一部分。

所以,为什么说退休前的“临门一脚”——争取更高职级或职称如此重要? 因为你的视同缴费指数不是取职业生涯的平均值,而是锁定在你退休那一刻的状态。 它把你过去几十年的贡献,用退休时的最终身份做了一次性的“定价”。

接下来,我们看第二个数字:实际缴费平均指数。 这个指数衡量的是2014年10月改革之后,你实实在在缴费阶段的质量。 从2014年10月开始,你的工资条上会扣除养老保险和职业年金的费用,这部分进入了你的个人账户。 你的缴费基数,通常与你的上年度月平均工资相关。 每一年的缴费指数是怎么算出来的呢? 公式是:你本人当年的月缴费基数 ÷ 退休当年所在省规定的养老保险100%缴费档次对应的基数(可近似理解为社平工资)。 举个例子,假设2025年四川省规定的100%缴费基数为每月7646元。

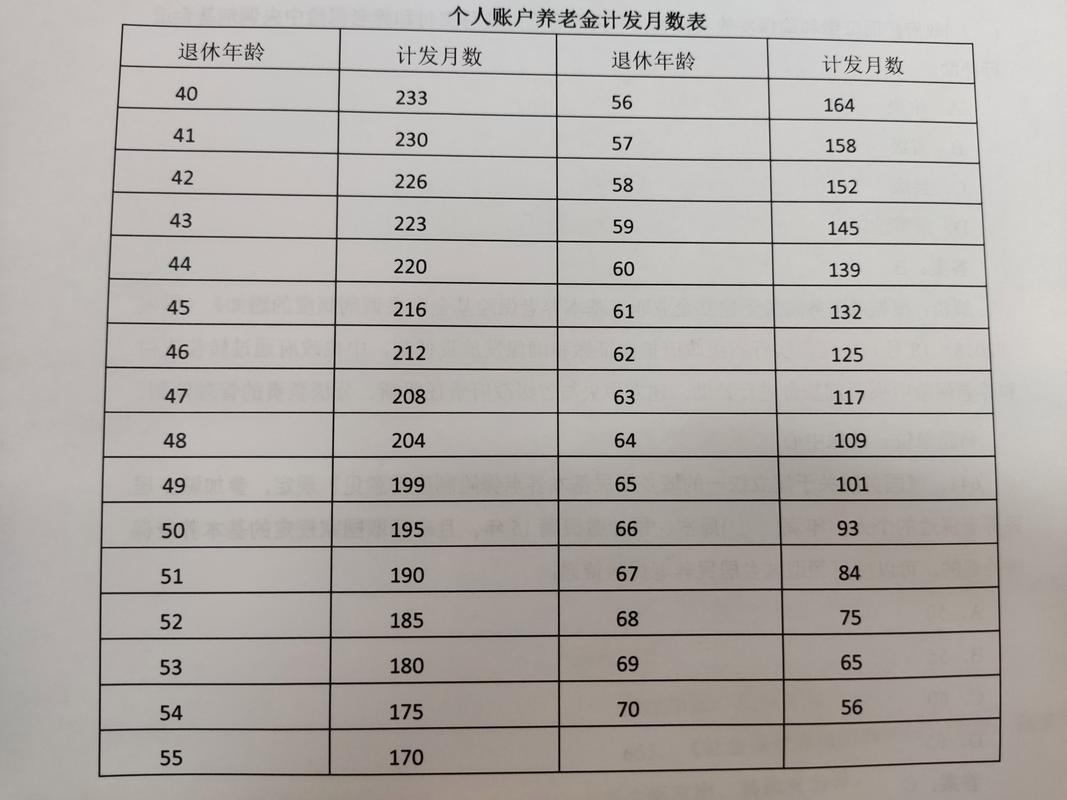

如果老张2025年的月缴费基数是12000元,那么他2025年这一年的缴费指数就是:12000 ÷ 7646 ≈ 1.5694。 你需要把从2014年10月到退休当月,每一年的缴费指数都算出来,然后求一个平均值,就得到了你的“实际缴费平均指数”。 这个数字的高低,直接反映了你在“并轨”后,实际拿到手的工资水平。 它的影响力主要体现在两个方面。 第一,它直接决定了你个人账户养老金的积累速度。

你每月缴费基数的8%会进入养老保险个人账户,缴费基数越高,进入账户的钱就越多。 第二,它同步决定了你职业年金账户的积累。 职业年金单位缴纳8%,个人缴纳4%,合计12%的缴费全部进入你的个人年金账户,缴费基数同样是分母。 所以,实际缴费指数高,意味着这两个账户里的“真金白银”滚存得更多。

退休后,个人账户养老金=个人账户总额÷计发月数(如60岁退休是139个月),职业年金也是类似的领取方式。 这个指数是你当下努力和待遇水平最直接的体现。 一个在并轨后持续获得高工资、高缴费的人,他的个人账户和年金账户余额,会与一个按最低标准缴费的人拉开巨大差距。 这部分的差距,是完全由你实际工作期的收入决定的,是对“多缴多得”原则最纯粹的体现。

现在,我们把前两个数字结合起来,就得到了第三个,也是最核心的一个数字:平均缴费指数。 请注意,这个“平均”不是简单地把视同缴费指数和实际缴费平均指数相加除以2。 这是一个加权平均值,权重就是你的工龄。 它的标准计算公式是:(视同缴费年限 × 视同缴费指数 + 实际缴费年限 × 实际缴费平均指数)÷ 累计缴费年限。 这个数字,是你整个职业生涯缴费水平的“终极平均分”。

它最大的作用是计算养老金的第一支柱——基础养老金。 基础养老金的公式是:养老金计发基数 × (1 + 平均缴费指数) ÷ 2 × 累计缴费年限 × 1%。 我们继续用老张的例子。 假设老张视同缴费年限30年,指数1.326;实际缴费年限11年(2014年10月到2025年退休),实际缴费平均指数为1.5694。 那么他的累计缴费年限是41年。 他的平均缴费指数计算如下:(30 × 1.326 + 11 × 1.5694) ÷ 41 ≈ 1.。 接着,我们计算他的基础养老金,使用四川2025年计发基数8462元:8462 × (1 + 1.467) ÷ 2 × 41 × 1% = 每月约4279.53元。

看这个公式,

(1+平均缴费指数)÷2

这一部分非常关键。 你的平均缴费指数每提升0.1,这个平均数就会提升0.05,再乘以计发基数和长达几十年的工龄,最终带来的养老金增幅是非常可观的。 平均缴费指数就像一个纽带,它把“历史的你”(视同缴费年限)和“现在的你”(实际缴费)紧紧地绑在一起,共同决定了你基础养老金的数额。 一个高的视同缴费指数能显著拉高这个平均值,同样,一个高的实际缴费平均指数也能起到同样的作用。 它们之间是协同关系,而不是替代关系。

我们把这三大指数的影响串起来看,你就能明白它们是如何形成一个系统性的力量。 老张的案例中,他拥有一个较高的视同缴费指数(1.326),这为他带来了每月4712元的过渡性养老金。 他同时拥有一个较高的实际缴费平均指数(1.5694),这保证了他的个人账户养老金和职业年金数额不会低。 而这两个指数加权平均后,得到了1.467的平均缴费指数中人实际平均缴费指数,这又为他带来了每月4279元的基础养老金。

仅基础养老金和过渡性养老金这两项基本养老金合计就已接近9000元。 再加上必然产生的个人账户养老金和职业年金,他的总养老金待遇轻松突破每月万元。 反观另一个例子,如果一个人的视同缴费指数只有1.0,实际缴费指数也只有1.0(一直按社会平均工资的100%缴费),那么他的平均缴费指数就是1.0。 在其他条件(工龄、计发基数、退休时间)与老张完全相同的情况下,他的基础养老金会降至:8462 × (1+1.0) ÷ 2 × 41 × 1% = 3469.42元,过渡性养老金会降至:8462 × 1.0 × 30 × 1.4% = 3556.44元。 仅这两项,每月就比老张少了近2000元。 个人账户和职业年金的差距会更加巨大。 这三个指数,每一个都不是孤立存在的。

视同缴费指数高,不仅直接推高了过渡性养老金,也拉高了平均缴费指数,从而间接提升了基础养老金。 实际缴费平均指数高,不仅直接充实了个人账户和年金,也同样拉高了平均缴费指数,推高了基础养老金。 它们之间是乘法效应,是联合作用。

这也就解释了,为什么在机关事业单位养老金计算中,退休前的职级职称如此重要,因为它锁定了视同缴费指数;也解释了为什么并轨后的实际工资收入同样重要,因为它决定了实际缴费指数和个人积累。 任何一方面的短板,都会在整个计算公式中被放大,最终体现在那个月的养老金数字上。 养老金计发基数是全省统一的,工龄是时间自然形成的,唯有这三个指数,是可以通过个人的职业发展和薪酬待遇主动改变的变量。 它们不是冰冷的数字,而是你职业生涯的价值,被一套精密算法转换后的最终呈现。

#热点新知#

中人视同缴费基数怎么算?多1%每月多领200元,退休前必看

小区的王老师是事业单位退休“中人”,工龄38年,最近总跟我念...(161 )人阅读时间:2026-06-03

退休中人养老金咋算?视同、实际、平均缴费指数全解析

你是不是也常听人说,机关事业单位的养老金待遇不错? 但具体怎...(69 )人阅读时间:2026-06-03

中人实际缴费指数算错了?老祁社保算的1.2518,我算的1.

一、我的估算数值与人社部门的核算数值之间的差异前几天,我给一...(102 )人阅读时间:2026-06-02

工龄相同养老金差500?关键在中人实际平均缴费指数

“工龄一样,为啥他养老金比我多 500?” 合肥的张叔和芜湖...(194 )人阅读时间:2026-06-02 (来源:华泰证券财富管理) 一 股票多空策略简介 股票多空...

(来源:华泰证券财富管理) 一 股票多空策略简介 股票多空... 实战城市发展基金、PPP基金的实务操作与案例解析导 读在国家...

实战城市发展基金、PPP基金的实务操作与案例解析导 读在国家... 编者按:8月23日,中国企业改革与发展研究会召开2025研究...

编者按:8月23日,中国企业改革与发展研究会召开2025研究... 阜新市政府

阜新市政府