<股市行情鑫东财配资>祁海岩三项指数估算与核定有差异,中人实际平均缴费指数咋算?

有没有过这样的经历:你把自己的缴费指数认真算了一遍,结果拿到人社部门的核定值,还是有差一点点的出入。

看起来只是小数点后几位,落到养老金上却是真金白银。

这一次,我们拿祁海岩的真实数据,把三个关键指数的计算逻辑捋清楚,让你知道每个数字是怎么得来的,也让这种不确定感尽量少一点。

先说大家最关心的差异。

我们对祁先生的三项指数做过估算:视同缴费指数1.746,实际缴费指数1.2512,全程平均缴费指数1.6179。

而人社部门核定的结果是:视同缴费指数1.9,实际缴费指数1.2518,平均缴费指数1.7321。

为什么会有这样的差别?

答案都藏在计算公式的细节里。

视同缴费指数的计算涉及岗位、薪级、津补贴以及退休当年的调节。

计算是这样来的:视同缴费指数等于岗位指数加薪级指数再加规范津补贴指数乘盟市津补贴系数,加上艰苦边远地区补贴指数,最后乘以退休当年调节系数。

对应到祁先生具体的职务和地区,就是副高七级指数加薪级41级指数再加副高七级规范津补贴指数乘乌兰察布市津2类地区补贴系数,再加乌兰察布市凉城县补贴指数,然后乘以退休当年调节系数。

代入数值是这样一串:0.42加0.611加0.715乘1加0.066,得到1.812,再乘以1.0486,计算结果是1.,约等于1.9。

需要提醒的是,如果退休所在地认定为5类地区,那艰苦边远地区补贴指数为0.293,同时退休当年的调节系数也可能是0.9318,最终值会明显不同。

很多人忽略的,正是这两个不起眼但影响巨大的参数。

实际缴费指数的核算更贴近你我每个月的感受:就是个人月缴费基数除以上一年度全省平均工资,再乘以当年的缴费月数。

祁先生的每一年数据如下,都是按这个规则逐年累积的:

2014年度,4093.5除以3577乘3,约等于3.。

2015年度,4469.25除以4205.58乘12,约等于12.。

2016年度,5626除以4425乘12,约等于15.。

2017年度,5927除以5641乘12,约等于12.6084。

2018年度,7588除以7706乘12,约等于11.。

2019年度,7956除以5257乘12,约等于18.。

2020年度,8329除以5688乘12,约等于17.。

2021年度,8450除以6344乘12,约等于15.。

2022年度,8968除以6751乘12,约等于15.。

2023年度,9710除以7469乘12,约等于15.60048。

2024年度,9879除以8105乘12,约等于14.。

2025年度,10403除以8105乘7,约等于8.。

所有缴费月数合计130个月,历年指数合计162.73584,实际平均缴费指数就是把合计指数除以总月数,约等于1.,也就是1.2518。

这串数字看着枯燥,但只要你把自己的缴费基数和当地的上一年度平均工资代进去,照着月份累加,一样能得到属于自己的清晰结果。

全程平均缴费指数则是把前两项捏合在一起,公平地体现视同和实际两段经历的权重。

公式是:视同缴费指数乘视同缴费年限,加上实际缴费指数乘实际缴费年限,再除以总缴费年限。

祁先生的核算过程是这样:1.9乘31,加1.2518乘10.8333,得到58.9加13.,总数是72.,再除以41.8333,约等于1.73214,也就是1.7321。

读到这里,你应该能直观感受到,每一个系数、每一个年限,都会对最终的平均指数产生实打实的影响。

为什么我们前一次的估算与核定的视同缴费指数有差距?

我们当时漏掉了艰苦边远地区补贴指数这个参数,此外对退休当年的调节系数没有掌握准确值,使用的是1.0486的估算值。

这两个小小的缺口中人实际平均缴费指数,最终带来了指数上的差异。

也正因如此,我们特别想确认内蒙古2025年的视同缴费指数调节系数到底是多少。

如果你清楚,或者愿意分享你的岗位职称、薪级、规范津补贴指数、所在盟市的津补贴系数、艰苦边远地区补贴指数,以及人社部门核定的视同缴费指数,我们愿意据此帮你估算退休当年的视同缴费指数调节系数,让每一个关键数字都准确一点。

还有两个信息必须明确。

祁先生是在2025年7月退休祁海岩三项指数估算与核定有差异,中人实际平均缴费指数咋算?,计算实际缴费指数时使用的区基本养老保险年缴费基准数为97260元,折合每月8105元。

并且,在采用人社部门核准的三个指数后,算出的基础养老金与过渡性养老金,比之前的估算多了663.93元。

这不是小数点游戏,是每个月都能看得到的收入差异,值得你我认真核对。

这里我们想展开一个常被忽视却很重要的观点。

很多人以为把公式算清楚就万事大吉,但实际影响更大的,是你退休当年的认定和系数是否准确。

比如退休地的类别、艰苦边远地区补贴指数、盟市津补贴系数,这些都可能因为工作调动、属地变更而产生微妙变化。

一旦认定有变化,视同缴费指数和调节系数就会随之变化。

更现实的问题是:如果当年的调节系数在年内调整,已经办理退休的人是否还能补差?

通常做法是当年按当年系数执行,是否追溯以当地正式文件为准。

因此最稳妥的办法,是在退休前半年主动向所在地人社部门咨询并拿到书面的说明,确保你的认定参数清清楚楚,不让重要的系数成为无形损失。

现在,把话题拉回到你自己身上。

你的岗位指数、薪级指数、规范津补贴指数、所在盟市的津补贴系数、艰苦边远地区补贴指数,你都核对过了吗?

你最担心的是退休当年的调节系数,还是视同年限的认定?

愿意把你的情况告诉我们,一起把这三个指数算准,让每一份努力都体现在最终的养老金上。

也欢迎你拿着上面的计算规则,算算看你的基础养老金和过渡性养老金是否也存在那样的663.93元差距。

个人闲置资金找项目?芯片投资利润真像卖肥皂吗?

一般来说,芯片设备环节每年的市场规模在百亿美元级别,芯片设计...(142 )人阅读时间:2026-06-05

祁海岩三项指数估算与核定有差异,中人实际平均缴费指数咋算?

有没有过这样的经历:你把自己的缴费指数认真算了一遍,结果拿到...(96 )人阅读时间:2026-06-04

社保缴费档次在0.6至3,为何平均缴费指数却低于0.6?

许多人在查看社保记录时,会遇到一个令人困惑的“矛盾”:尽管他...(98 )人阅读时间:2026-06-04

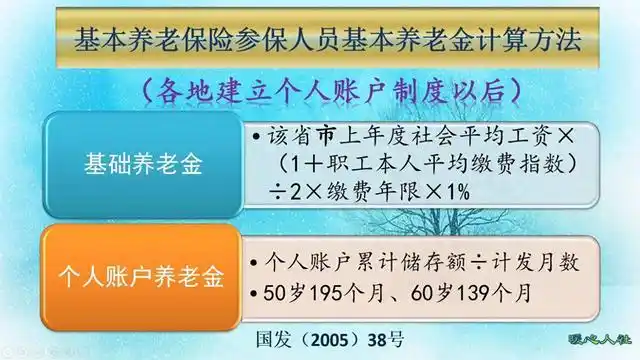

养老金计算中的平均缴费指数,到底怎么算?

看一下我们的养老金计算公式,在计算基础养老金的时候,需要使用...(176 )人阅读时间:2026-06-03 21世纪经济报道记者胡慧茵 实习生温柠宁 广州报道近日,21...

21世纪经济报道记者胡慧茵 实习生温柠宁 广州报道近日,21... 一、发行核心进展:深交所过审,静待注册最新动态:2026年3...

一、发行核心进展:深交所过审,静待注册最新动态:2026年3... 2026年众筹平台十大排行榜最新发布,众筹平台排行榜前十名有...

2026年众筹平台十大排行榜最新发布,众筹平台排行榜前十名有... 何理论股票交易体系的仓位管理前言:仓位管理才是盈利的真正来源...

何理论股票交易体系的仓位管理前言:仓位管理才是盈利的真正来源...