<股市行情鑫东财配资>社保缴费档次在0.6至3,为何平均缴费指数却低于0.6?

许多人在查看社保记录时,会遇到一个令人困惑的“矛盾”:尽管他们每次缴费都选择在0.6至3的档次范围内(这是国家规定的社保缴费基数的上下限,实际缴费通常不会超出此范围),但最终计算出的“平均缴费指数”却低于0.6,甚至有人遇到的仅为0.49。这不禁让人产生疑虑:是社保系统出错了吗?还是自己有某些缴费遗漏?

其实,平均缴费指数低于0.6的情况,往往并非计算错误所致,而是因为对“核心算法”理解不足。平均缴费指数并非简单地取“所选缴费档次”的平均值,而是与“当年社平工资”、“实际缴费基数”以及“视同缴费年限”这三个关键因素紧密相关。接下来,我们将深入浅出地剖析平均缴费指数的计算逻辑,并探讨为何会出现“所选档次高于0.6,而指数却更低”的现象,从而帮助大家更清晰地了解自己的缴费指数是如何产生的。

011. 平均缴费指数的理解与计算

1.1 ▍ 平均缴费指数的基础概念

在深入探讨“为何指数会低”之前,我们首先需要明白“平均缴费指数”的具体含义。简而言之,这个指数是一个用于衡量个人历年社保缴费水平的数值,其范围通常在0.6至3之间,对应不同的缴费档次。在计算时,它会将个人每年的缴费情况统一折算成一个标准,进而求得平均值。这个指数在社保计算中扮演着至关重要的角色,其核心作用体现在两个方面。

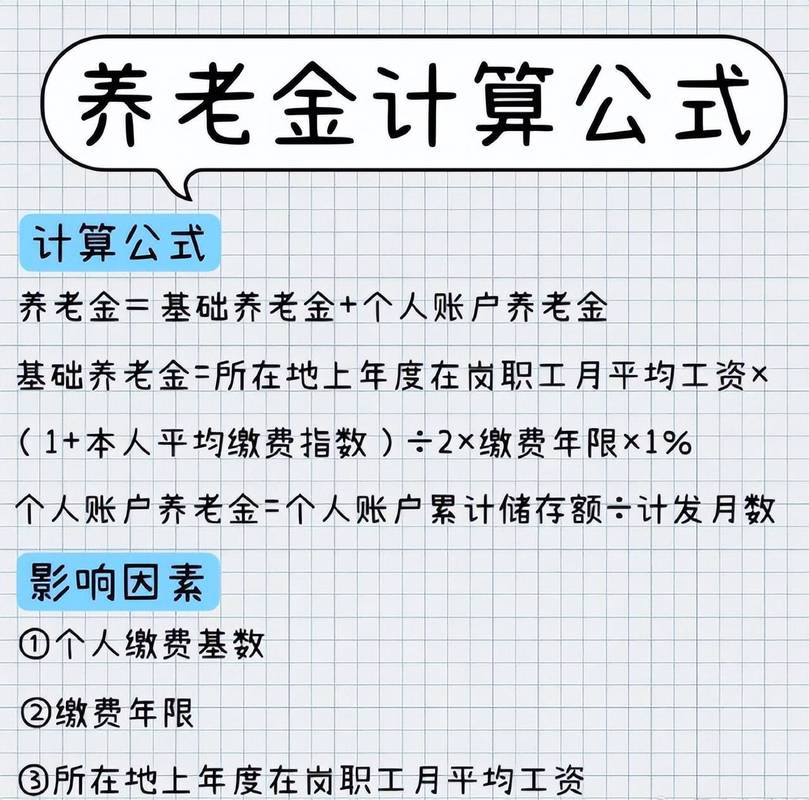

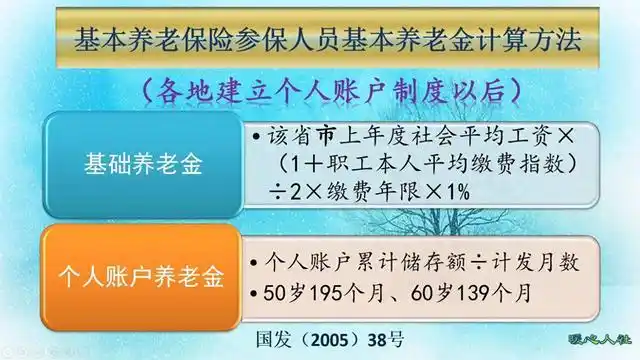

平均缴费指数是衡量个人社保缴费水平的数值,影响基础养老金和过渡性养老金的计算。 具体来说,它会涉及到“本人指数化月平均缴费工资”这一数值。这个数值是通过将退休时当地的社平工资与平均缴费指数相乘来得出的。平均缴费指数越高,基础养老金的数额也会相应增加。

1.2 ▍ 平均缴费指数与养老金

在计算基础养老金时,平均缴费指数与社平工资相乘决定基础养老金数额。 此外,对于“中人”(即在2014年10月前参加工作的人员),在计算过渡性养老金时,平均缴费指数同样重要。指数的高低将直接影响这部分养老金的多少。

1.3 ▍ 计算平均缴费指数的步骤

许多人误以为“平均缴费指数”就是将每年的缴费档次相加后除以缴费年数。例如,某人在某一年选择0.6的缴费档次,第二年选择0.8,那么平均缴费指数就是0.7。然而社保缴费档次在0.6至3,为何平均缴费指数却低于0.6?,这种理解并不准确。正确的计算逻辑需要分三步走:

精确计算“每年缴费指数”

这里的“每年缴费指数”并非仅指个人选择的缴费档次,而是指“当年实际缴费基数除以当年当地社平工资”。具体公式为:

当年缴费指数 = 当年个人实际缴费基数 ÷ 当年全口径城镇单位就业人员平均工资(即社平工资)

汇总“所有缴费年数的指数总和”

将每一年计算出的“当年缴费指数”进行累加,即可得到“指数总和”。这一步的关键在于确保每一年的缴费指数都被准确计算并纳入汇总。

得出“平均缴费指数”

在完成前两步的基础上,通过将“指数总和”除以缴费年数,即可得出“平均缴费指数”。其计算公式如下:

平均缴费指数 = (各年度的缴费指数之和)÷ (实际缴费年限 + 视同缴费年限)

平均缴费指数计算分为三步: 首先,我们需要根据“当年实际基数除以当年社平工资”来精确计算每年的缴费指数;其次,将所有年度的缴费指数进行累加,以得到“指数总和”;最后,通过将这个“指数总和”除以总缴费年限,我们才能得出真正的“平均缴费指数”。

022. 指数低的原因与解决办法

2.1 ▍ 实际缴费基数不足

了解完指数的计算逻辑后,我们不难发现,指数低于0.6(甚至0.49)并非系统错误,而是存在具体原因。由于社平工资上涨,若缴费基数未及时调整,可能导致缴费指数低于0.6,需关注社平工资变化及政策。

例如,灵活就业人员在选择0.6档时,可能误解为“0.6档是固定金额”。若去年他们按照3600元(对应社平6000元的0.6档)缴纳,而今年社平工资上涨至6500元,那么0.6档的最低基数也相应上涨至3900元。然而,如果他们未注意到这一变化,仍然按照3600元缴纳,那么今年的指数将降至约0.55,低于0.6。

2.2 ▍ 视同缴费年限的影响

此外,还存在另一种情况:“视同缴费年限”的指数按低标准计算。视同缴费年限的指数若按低标准计算,可能拉低整体平均缴费指数,需核对政策和档案。 这主要影响“中人”(即2014年10月前参加工作的人员)。

若当地对视同年限的指数规定较低,那么即便实际缴费年限的指数较高,平均指数仍可能低于0.6。例如,某地区统一规定视同缴费年限的指数为0.5,而您的视同年限为10年(指数总和为5.0)。之后10年您实际按0.6缴(指数总和为6.0),最终的总指数为11.0。在20年的总年限中,平均指数仅为0.55,低于0.6。

2.3 ▍ 断缴后补缴问题

最后,还有一种情况需要注意:“断缴后补缴”时的基数是按照“补缴时的社平工资”来计算的。补缴时基数应按补缴时的社平工资调整,否则可能导致当年指数低于标准,需注意时机调整基数。

补缴时的基数并非按照“断缴当年的社平工资”来确定,而是依据“补缴时的社平工资”。若补缴时的社平工资上涨而补缴基数未作相应调整,那么当年的指数将会降低。例如中人实际平均缴费指数,假设在2020年发生社保断缴,当时的社平工资为6000元,0.6档的缴费基数为3600元。然而,在2023年进行补缴时,社平工资已上涨至7000元,0.6档的缴费基数也随之调整为4200元。但若补缴时仍按照2020年的3600元标准进行,那么补缴年度的指数将仅为3600÷7000≈0.51,低于0.6的标准,从而影响平均指数。

祁海岩三项指数估算与核定有差异,中人实际平均缴费指数咋算?

有没有过这样的经历:你把自己的缴费指数认真算了一遍,结果拿到...(96 )人阅读时间:2026-06-04

社保缴费档次在0.6至3,为何平均缴费指数却低于0.6?

许多人在查看社保记录时,会遇到一个令人困惑的“矛盾”:尽管他...(96 )人阅读时间:2026-06-04

养老金计算中的平均缴费指数,到底怎么算?

看一下我们的养老金计算公式,在计算基础养老金的时候,需要使用...(175 )人阅读时间:2026-06-03

中人视同缴费基数怎么算?多1%每月多领200元,退休前必看

小区的王老师是事业单位退休“中人”,工龄38年,最近总跟我念...(161 )人阅读时间:2026-06-03 鲁网11月18日讯(记者 胡明政)山东瑞丰高分子材料股份有限...

鲁网11月18日讯(记者 胡明政)山东瑞丰高分子材料股份有限... 基于1月23日中国长城最新行情与核心数据,原创解析回调概率并...

基于1月23日中国长城最新行情与核心数据,原创解析回调概率并... 将投资与利率、汇率、股票价格、商品价格、信用、指数及其他金融...

将投资与利率、汇率、股票价格、商品价格、信用、指数及其他金融... “消费类电子”上市公司概念股票,梳理收藏!(2024/11/...

“消费类电子”上市公司概念股票,梳理收藏!(2024/11/...