<股市行情鑫东财配资>1分钟找出3000个交易因子?真相来了!手把手教你用Python实现

我用1分钟给股票找出了3000个交易因子,用过的人都发财了

炒股的人,做量化的人,甚至是不小心刷到财经视频的你……多多少少都听过“交易因子”这几个字。

听起来就很高级对吧?什么 动量因子

每次别人提起都眉飞色舞,好像掌握了什么财富密码,你问一句“啥是因子?” 他们:你不懂

他们:你不配

得了,我忍了好几年了。

今天,花姐我就带着键盘——不,带着良心,来给你 扒开交易因子的真面目 ,顺便还手把手教你:

怎么用 ,一分钟干出3000个因子,不是“瞎 #技术分享编的因子”,是真·能喂给模型、能配对策略、能拿去回测的那种!

要是你能跟着我整完,下次就轮到你对别人说:“这不是因子的问题,是你不会提。”

啥是交易因子? 简单点说,它就像股票市场里的“隐藏秘籍”。别人看 K 线、看均线、看 MACD,你看交易因子——直接抢跑三步。

那么问题来了:怎么才能快速、批量地生成交易因子?

我试过很多招,最后发现了一个宝藏库,堪称“因子工厂”,它的名字是—— 。

:一台会炼金的因子生成器

是一个专注于 时间序列特征提取 的 库,全称是 Time based on tests 。它的核心功能,就是从一段或多段时间序列中,自动提取出大量可用于机器学习建模的统计特征 。

这些特征,也就是我们常说的 因子 (在金融量化语境下)。

更具体一点, 内置了上百种特征计算方法,涵盖常见的统计量(如最大值、最小值、平均值、方差、偏度、峰度)、频域特征、小波变换、傅里叶变换、复杂度指标、变化率指标等,甚至还有一些你连听都没听过的“奇葩特征”——什么 、 、e ,只要能用数学刻画时序,它都能榨出来。

你甚至都不用自己去定义特征函数,它会把能提的都给你提一遍,一口气喂你几千个。

它的设计初衷其实是面向工业 IoT 领域多因子量化选股策略,比如设备预测维护之类的1分钟找出3000个交易因子?真相来了!手把手教你用Python实现,但它天生适合金融时间序列。尤其是我们搞量化、做选股、因子挖掘这类场景,数据形态几乎一模一样。

说白了, 就是把“写因子”这件原本需要金融知识、经验积累、血泪教训的事,变成了“数据一扔,特征全来”的自动化流程。

当然,它的输出并不是终点,你还需要后续做筛选、降维、建模、回测。但就“因子发掘”这个环节而言,它极大地降低了门槛,是初学者和实验驱动型开发者的一大利器 。

不过话说回来, 也不是没有毛病—— 它有时候提的因子 重复性强、冗余度高

所以用得好是一把宝剑,用不好就是因子垃圾场。怎么用,咱一会儿慢慢讲。

思路全景

今天我们以 为例,教大家如何从头开始提取交易因子。

我们要干的事可以分 3 步走:

获取 历史行情 + 衍生技术指标用 从行情+指标中自动提取“时序特征因子”筛选出有用的因子Step 1:获取 数据 + 计算技术指标

我们选用 沪深(.SH) ,通过 获取过去两年的日线数据,并计算常见的技术指标(MACD、RSI、KDJ)。

import akshare as ak

import pandas as pd

import talib

from datetime import datetime, timedelta

symbol = "510300" start_date = (datetime.today() -

df = ak.fund_etf_hist_em(symbol=symbol, period="daily", start_date=start_date, end_date='20250520')

df = df.rename(columns={ "日期": "date", "开盘": "open", "收盘": "close", "最高": "high", "最低": "low", "成交量": "volume", }) df['date'] = pd.to_datetime(df['date']) df = df.sort_values('date').reset_index(drop=True)

df['rsi'] = talib.RSI(df['close'], timeperiod=14)

macd, macdsignal, macdhist = talib.MACD(df['close'], fastperiod=12, slowperiod=26, signalperiod=9) df['macd'] = macd df['macds'] = macdsignal df['macdh'] = macdhist

slowk, slowd = talib.STOCH( df['high'], df['low'], df['close'], fastk_period=9, slowk_period=3, slowk_matype=0, slowd_period=3, slowd_matype=0 ) df['kdjk'] = slowk df['kdjd'] = slowd df['kdjj'] = 3 * slowk - 2 * slowd

df = df.dropna().reset_index(drop=True)

df.to_csv("01data.csv",index=False)

Step 2:用 自动提取因子特征

接下来,我们将数据转换为 需要的格式,并从中提取“时间窗口内的统计特征”。

库安装命令

pip install tsfresh

from tsfresh import extract_features

from tsfresh.utilities.dataframe_functions import impute

from tsfresh.feature_extraction import EfficientFCParameters

from tqdm import tqdm

import warnings

import pandas as pd

df = pd.read_csv("01data.csv") df['date'] = pd.to_datetime(df['date'])

warnings.filterwarnings("ignore", category=RuntimeWarning, module="tsfresh.utilities.dataframe_functions")

WINDOW_SIZE = 20 features_list = []

print(f"开始提取滑动窗口特征,每个窗口长度为 {WINDOW_SIZE}...")

for i in tqdm(range(WINDOW_SIZE, len(df))): df_window = df.iloc[i - WINDOW_SIZE:i].copy() tsfresh_df = df_window[['date', 'close', 'volume', 'rsi', 'macd']].copy() tsfresh_df['id'] = 0

df_long = tsfresh_df.melt(id_vars=["date", "id"], var_name="kind", value_name="value") df_long.rename(columns={"date": "time"}, inplace=True)

features = extract_features( df_long, column_id="id", column_sort="time", column_kind="kind", column_value="value", default_fc_parameters=EfficientFCParameters(), n_jobs=0, disable_progressbar=True ) impute(features)

features.columns = [f'feature_{col}' for col in range(features.shape[1])] features['date'] = df.iloc[i]['date'] features_list.append(features)

df_all_features = pd.concat(features_list, axis=0).reset_index(drop=True) df_all_features.to_csv("02data.csv", index=False)

print(df_all_features.head())

print("******************特征提取完毕**********************")

运行完以后我们就得到了 ... date 总计3107个因子了

Step 3:因子这么多,我该用哪几个?

因子提出来了,下一步当然就是—— 挑出“有用的因子” ,也就是 特征选择( ) 这一步。咱不能全都上,不然模型就容易陷入高维灾难、过拟合,甚至运行慢还没提升效果。

常见的因子筛选方法主要有以下几种:1. 过滤法( ) —— 快速初筛 典型方法:

| 方法 | 原理 | 工具 | | ---

| 方差过滤 | 删除方差小的列(波动小,无信息) | | | 相关系数 | 与目标的 / 相关性 | df.corr() | | 单变量评分 | f-value, chi2, | . |

from sklearn.feature_selection import VarianceThreshold

selector = VarianceThreshold(threshold=1e-5) X_filtered = selector.fit_transform(X)

2. 包裹法( ) —— 模型亲测,有点“炼丹”味 常用方法:

| 方法 | 原理 | 优点 | | ---

| 递归特征消除(RFE) | 每次删掉不重要的特征,用模型重复训练 | 比较稳 | | / | 从少到多/多到少加减特征 | 直观 |

from sklearn.feature_selection import RFE

from sklearn.ensemble import RandomForestClassifier

rfe = RFE(estimator=RandomForestClassifier(), n_features_to_select=20) X_selected = rfe.fit_transform(X, y)

3. 嵌入法() —— 直接利用模型自身的特征重要性 常用方法:

| 模型 | 方法 | | ---

| Lasso | L1 正则会把不重要特征权重压成 0 | | 决策树 / GBDT / | 自带 | | | 超强推荐,速度快,重要性可解释 |

import lightgbm as lgb

model = lgb.LGBMClassifier() model.fit(X, y) importance = pd.Series(model.feature_importances_, index=X.columns) top_features = importance.sort_values(ascending=False).head(30)

4. 基于稳定性的因子选择(金融量化专属)

from scipy.stats import spearmanr

ic_list = [] for col in X.columns: ic, _ = spearmanr(X[col], y) ic_list.append((col, ic))

ic_df = pd.DataFrame(ic_list, columns=["feature", "IC"]).sort_values("IC", ascending=False)

实战建议:

| 情况 | 推荐操作 | | ---

| 先快点跑一遍看哪些特征是废的 | 过滤法 | | 做建模数据集,搞模型准确率 | 嵌入法(LGB/) | | 做因子有效性分析(金融) | 计算 IC、IR | | 自动化多因子回测/研究 | 用因子池,每月选表现好的 |

自带特征选择!

这里我们用 自带特征选择来实现因子筛选。假如我们想通过因子来筛选未来5天会上涨的股票,这里花姐给出了一个简单的示例:

from tsfresh import select_features

import pandas as pd

from tsfresh.utilities.dataframe_functions import impute

def main(): df = pd.read_csv("01data.csv") df['date'] = pd.to_datetime(df['date'])

df_all_features = pd.read_csv("02data.csv") df_all_features['date'] = pd.to_datetime(df_all_features['date']) X = df_all_features.drop(columns=["date"])

df_label = df[['date', 'close']].copy() df_label['target'] = df_label['close'].shift(-5) > df_label['close'] df_label['target'] = df_label['target'].astype(int)

y = df_label[df_label['date'].isin(df_all_features['date'])]['target'].reset_index(drop=True)

impute(X) print("******************使用 tsfresh 进行特征选择**********************") X_selected = select_features(X, y)

print("******************输出选择后的因子**********************") print(f"选出来的有效因子数量:{X_selected.shape[1]}") print("部分有效因子名:", X_selected.columns[:10].tolist())

df_selected_features = df_all_features[['date']+X_selected.columns.tolist()] df_selected_features.to_csv("selected_features_with_data.csv", index=False) if __name__=="__main__": main()

看到这里你可能好奇 为啥一定要加 if name == ' main ':

你用的是 .(X, y) ,它在内部使用了 .Pool() 来加速计算。但是在 系统下 启动多进程时,会重新「导入整个主模块」,如果你没有加 if == '': , 会直接执行整个文件——就形成了无限递归「导入-执行-导入-执行」,然后炸锅!

所以不同于 Linux/macOS,需要你用:

if __name__ == '__main__':

来保护你的主逻辑。

画图看看因子是不是在扯淡

你没看错,就是画图。眼睛一看就知道因子灵不灵。

import pandas as pd

import matplotlib.pyplot as plt

plt.rcParams['font.sans-serif'] = ['SimHei'] plt.rcParams['axes.unicode_minus'] = False

df_price = pd.read_csv("01data.csv", parse_dates=["date"]) df_features = pd.read_csv("selected_features_with_data.csv", parse_dates=["date"])

df_merged = pd.merge(df_price[['date', 'close']], df_features, on='date', how='inner')

feature_cols = [col for col in df_features.columns if col != 'date'][:10]

fig, ax1 = plt.subplots(figsize=(16, 8))

color = 'tab:blue' ax1.set_xlabel("日期") ax1.set_ylabel("收盘价", color=color) ax1.plot(df_merged['date'], df_merged['close'], color=color, label='收盘价', linewidth=2) ax1.tick_params(axis='y', labelcolor=color)

ax2 = ax1.twinx() ax2.set_ylabel("特征值")

colors = plt.cm.tab10.colors

for i, col in enumerate(feature_cols): ax2.plot(df_merged['date'], df_merged[col], label=col, linestyle='--', color=colors[i % 10])

ax2.tick_params(axis='y') fig.tight_layout()

lines1, labels1 = ax1.get_legend_handles_labels() lines2, labels2 = ax2.get_legend_handles_labels() ax1.legend(lines1 + lines2, labels1 + labels2, loc='lower right')

plt.title("收盘价 +

plt.grid(True) fig.tight_layout() plt.subplots_adjust(top=0.92) plt.show()

下一步预告:这些因子到底能不能赚钱?

量化交易很火?万亿成交量真是它搞出来的?一文说清楚

最近,量化交易真的挺火的,不少人都在传,万亿成交量就是量化交...(82 )人阅读时间:2025-07-24

1分钟找出3000个交易因子?真相来了!手把手教你用Pyth

我用1分钟给股票找出了3000个交易因子,用过的人都发财了炒...(184 )人阅读时间:2025-07-24

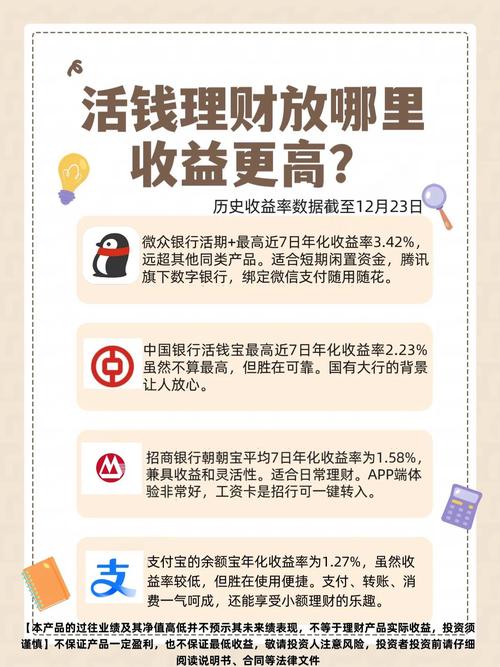

春节临近年终奖到账 银行理财密集上新 助力收益不打烊

春节临近,随着打工人年终奖的陆续到账,一场年味儿十足的年终奖...(80 )人阅读时间:2025-07-24

量化投资领域:基于掘金平台验证PE因子在信息技术行业适用性

一、前言:PE 因子的量化投资价值在量化投资领域,基本面因子...(62 )人阅读时间:2025-07-23 如自行操作,注意仓位控制和风险自负。)在股市中,所有牛股都是...

如自行操作,注意仓位控制和风险自负。)在股市中,所有牛股都是... 5月10日电 (龚宸芫)下周(5月12日—5月18日),中国...

5月10日电 (龚宸芫)下周(5月12日—5月18日),中国... 转自中国财经不知从什么时候开始,外汇这个无名英雄在中国已经变...

转自中国财经不知从什么时候开始,外汇这个无名英雄在中国已经变... 不妨一起看看2025生肖牛全年运势大全,了解这一年对你的生活...

不妨一起看看2025生肖牛全年运势大全,了解这一年对你的生活...