<股市行情鑫东财配资>现在已经没有P2P了,只剩下一帮兄弟姐妹了。

截至目前,这一数据彻底清零。陆金所、宜人贷、人人贷、玖富、微贷网、51信用卡……这一个个熟悉的名字,俱往矣。

从2007年第一家P2P公司拍拍贷成立至今,不过短短13年。从昔日的互联网金融之光到人人喊打的过街老鼠,这样一场浩浩荡荡的P2P清退潮,可谓史无前例。

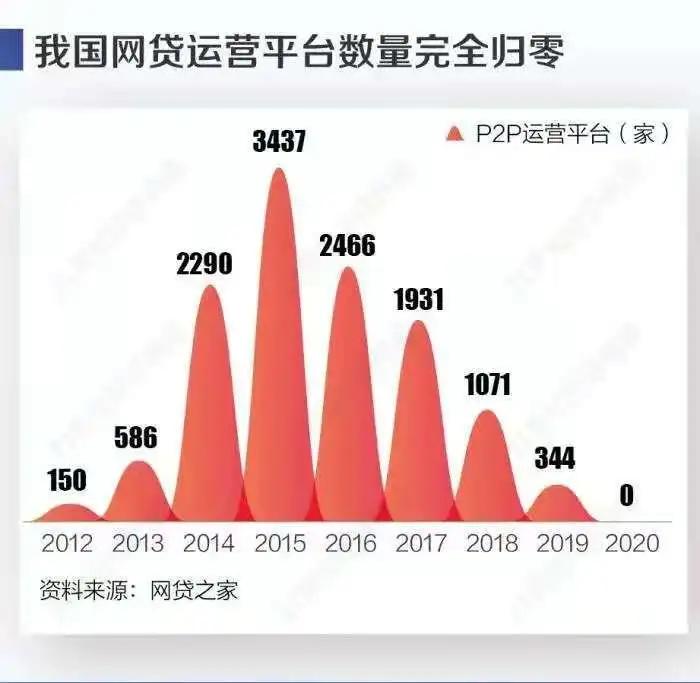

资料图片:2020年我国网贷运营平台数量完全归零

模式之困

过去几年,IT技术改变了金融格局,互联网金融备受瞩目。好日子没几年,一个又一个闯入者,带来混乱、无序、失控的行业乱象,很快就陷入了无穷无尽的风险专项整治。

整治监管的震慑力度,不容小觑。其中一大标志性事件,是中国最大在线财富管理平台之一——平安旗下的陆金所,已于去年7月正式宣布拿掉核心业务P2P,转向消费金融领域。

今年10月中旬, Club、拍拍贷这两家世界上最具代表性的P2P网贷平台,前者宣布退出网贷业务,后者完成清退,彻底告别P2P。

有业内人士笑称:“天塌下来有个高的顶着。现在整个P2P行业个子高的都撤了,P2P就此走向末路。”

为了撇清P2P的标签,不少大型平台悄悄转型。

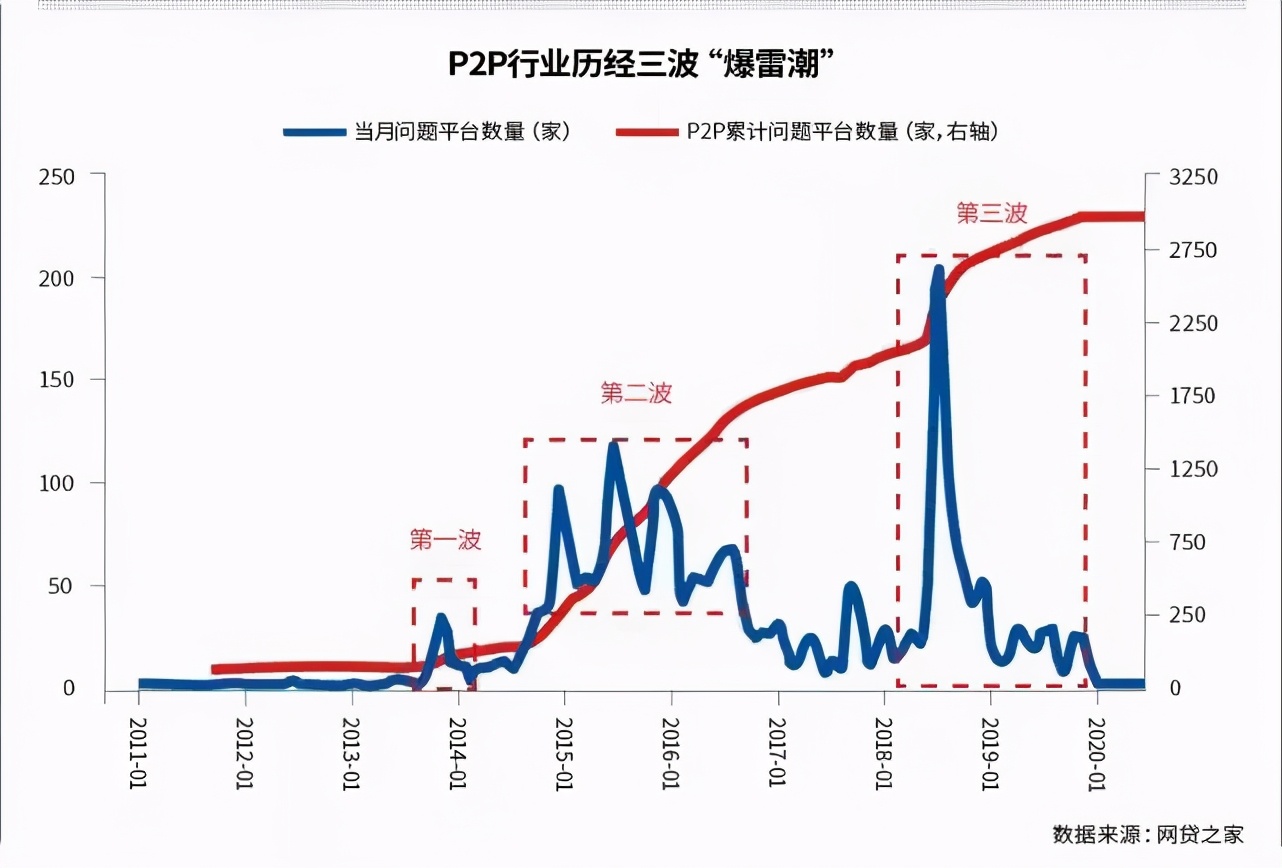

资料图片:2011年-2020年P2P行业历经三波“爆雷潮”

去年11月,美股上市公司宜人金科旗下网贷平台宜人贷发布公告称:将与宜信惠民业务整合到一块,不再新增出借和借款业务。整合完成后,宜人贷将成为宜人金科旗下唯一网贷平台。

此外,强调自己是家科技公司开始成为不少互联网金融机构的“政治正确”。近来互联网金融平台陆续更名,名字当中的“金融”“金服”等字眼开始消失,取而代之的是“科技”“数科”等字样。其中一个典例,便是去年年底改名为“信也科技”的拍拍贷。

即便如此,但还是没有阻止资本市场的狂泻。复盘诸多网贷平台来看,上市即是巅峰,从此走向不归路,股价暴跌是“家常便饭”。

与此同时,近来业界也掀起了一股对P2P商业模式的大批判。

在证监会信息中心技术监管处原处长初壮如看来,P2P是让最傻的人借钱给信用最差的那批人。P2P网贷根本不是互联网金融,它只是高利贷模式在互联网上的延伸,P2P的效率比金融机构低,但是利率却高。

敢于直言的马云则在去年的国际智能产业博览会上公开向P2P模式开炮。“P2P从第一天起就不是互联网金融,它是一个有了网页的非法集资产业。”

也有业内人士认为,P2P并非一无是处,最初它迎合了全球科技革命带来的金融创新浪潮,在普惠金融和解决中小企业和家庭的“融资难”、“融资贵”问题上,做过积极的探索和有益尝试。商业银行从事互联网金融贷款的一些做法,就是延续了p2p业态的创新。

只是,P2P始终没有解决商业模式可持续性问题。

在新金融洛书的作者雷慢看来,P2P模式的投资端、资产端、平台方,有着明显无法补齐的漏洞。在投资端,投资人风险承受能力差,风险识别能力差,缺乏风险缓释机制;在资产端,次级资产横行陆金所1600老赖黑名单,征信短板明显,风控近乎失效;在平台方,盈利归平台,亏损归投资人,一旦行业爆雷,巨大的财产损失就将投资人引向街头。

这一风险缓释机制,直到2018年底颁布的P2P网贷备案工作方案才初具雏形,监管对投资人进行20万投资限额,直指P2P风险的“涉众”性。

另据恒大研究院任泽平团队发布的最新报告显示,P2P行业之所以爆雷潮不断,就是因为受到宏观流动性退潮、网贷监管加强、投资者信心降低等多重因素影响。

种种这些,都是P2P行业一路高歌猛进却始终没能解决、以至全军覆灭的关键因素。

爆雷后遗症

眼看他起高楼,眼看他宴宾客,眼看他楼塌了。

从2013年开始的这一波P2P周期里,创业者水花四溅,却以绝大多数人败下阵来告终。

无论是厚本金融的陆泳、证大金服的戴志康,还是先锋集团的张振新,他们用信用抵抗系统性风险的结果,就是最终几个人扛后果,几十、几百人鸡犬飞升、几十万人血本无归。

这还只是一些资本大佬的惨痛代价。

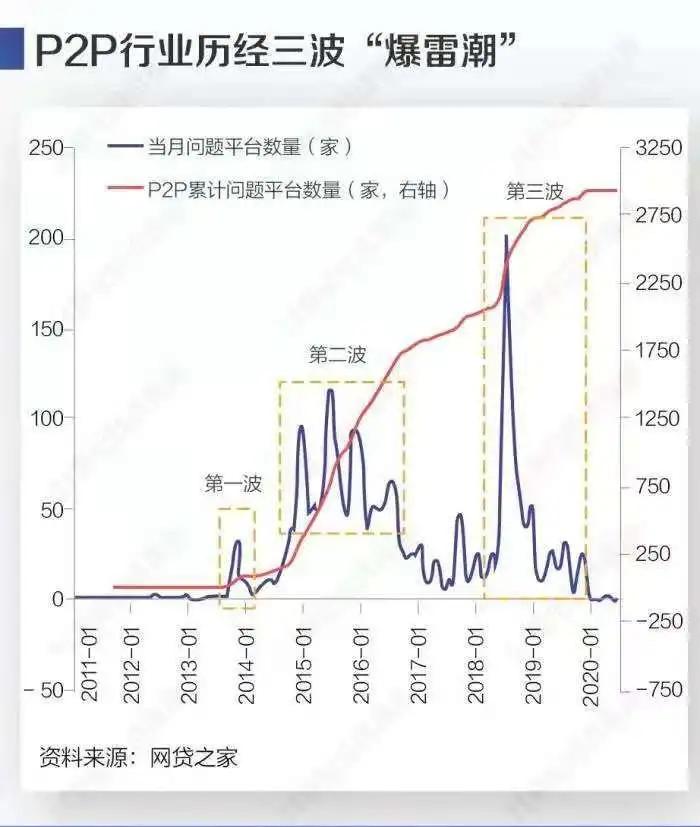

资料图片:2011年-2020年P2P行业历经三波“爆雷潮”

与近期掀起热议的“负债者联盟”相对应,豆瓣、贴吧、论坛也不乏P2P普通受害者抱团维权的声音。

有的叹息吃睡都不好,亏了钱不敢跟家里人说,一直试图把钱追回来;有的心有余悸,觉得自己悔不当初、不该听信于人、盲目跟风;有的讨论报警立案的缓慢进展,并张罗集体去P2P平台总部上门维权……

这样的追债故事,多次见诸各类媒体,屡见不鲜。

据统计,光是去年就有732家P2P平台被清退。其中有60%以上的出借人踩雷,踩雷1-2家的平台出借人高达43%,踩雷3-4家的比例也高达11.8%。幸免于难的出借人只占39.27%,更多的人冤无头债无主。

眼下,P2P机构已被清零,但是还没有清零的,是无数小型投资者的借款。

有多少钱追不回来?据中国人民银行党委书记、银保监会主席郭树清公开透露,截至今年6月现在已经没有P2P了,只剩下一帮兄弟姐妹了。,网贷平台“还有出借人的8000多亿元没有回收”。

这千亿坏账的后遗症,仍在发酵。

有行业人士分析,当下平台爆雷之后,坏账交由公安系统处理。但是,在追债过程中容易出现借款人无力偿还、借款人分散追债执行起来难、历时长等问题。

此外,自新的民间借贷利率司法保护上限调整后,还会有不少借款人以过往业务利率超过新规上限为由,拒绝还钱,或是宁愿跑路、躲起来当老赖,追债工作陷入遥遥无期的困局。

回望过去这几年的政策整顿过程,急风骤雨式的监管政策,某种程度上也鼓励了融资方的道德风险,间接导致很多借款方逃废债行为的发生。

一地鸡毛的背后,是这个投资领域的超级绞肉机给几亿中国人上的一堂道德课和财经课。

哪有什么P2P的时代,只有时代中的P2P。

作者 | 江晨舟

工商银行存款利率新变化,5万存一年利息能有多少?

今天,各大银行的存款利率又有了新变化,工商银行作为其中的佼佼...(128 )人阅读时间:2026-02-19

现在已经没有P2P了,只剩下一帮兄弟姐妹了。

11月27日,中国银保监会首席律师刘福寿表示:“互联网金融风...(118 )人阅读时间:2026-02-18

监管趋严下,P2P活期理财业务变动及产品模式分析

网贷平台活期理财产品的风险性与合规性又成了业界讨论的焦点。(193 )人阅读时间:2026-02-18

湖南、山东、重庆、河南行动! P2P的危害有多大?

文 |莫开伟中国地方金融研究院研究员来源 | 瞭望智库近日,...(176 )人阅读时间:2026-02-18 武钢股份暴涨又暴跌的背后:70亿权证融资诱惑

武钢股份暴涨又暴跌的背后:70亿权证融资诱惑 2025年08月14日 12:54:08最新发布天津又增加一...

2025年08月14日 12:54:08最新发布天津又增加一... 在电商日益发达的今天,淘宝服装生意依然是许多人创业的首选。但...

在电商日益发达的今天,淘宝服装生意依然是许多人创业的首选。但... 商票四种融资方式,商票,融资方式,邮储银行

商票四种融资方式,商票,融资方式,邮储银行